私の選んだ学資保険をご紹介します。

わが家では、妊娠中に保険相談に通いつめ、学資保険について徹底的に考えました。

保険は、加入した時期や年齢によって利率(返戻率)は異なります。

でも、加入したときの考え方や、反省点などはご参考になると思います。これからご加入をお考えの方はぜひご参考になさってください。

もくじ

第一子出産時に加入した学資保険

第一子出産時には、二つの学資保険に加入しました。

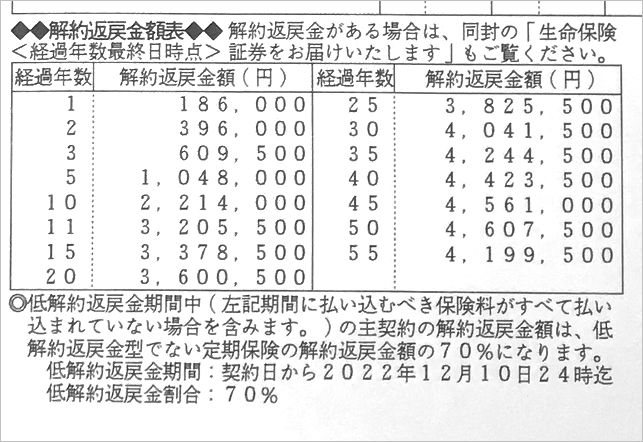

あいおい生命の低解約返戻金型定期保険(夫名義)

夫名義で、あいおい生命の低解約返戻金型定期保険に学資目的で加入しました。

| 契約者 | 夫 |

|---|---|

| 被保険者 | 夫 |

| 払込金額 | 約300万円(2,962,743円) |

| 受取額 | 350万円(18年後) |

| 返戻率 | 11年後108.1%・18年後118.5%・30年後136.4% |

| 支払方法 | 全期前納 |

| 契約時期 | 出産の3か月前 |

| 工夫した点 | 夫死亡時には未経過分の払戻を受けられるよう、全期前納に |

| 反省点 | なし |

「低解約返戻金型定期保険」は、学資保険と似ていますが、受け取り時期が固定されておらず、11年後以降、自分の好きなときに受け取れる・・・というもの。

夫の場合、通常の学資保険と比較して、こちらのほうが18歳時点での受取額が大きくなりました。

18歳のとき、お金が必要であればこの保険を解約します。

必要でなければそのまま増やし続けて、20歳頃までに解約を考えています。(50万円以上増えると所得税がかかって目減りするため。)

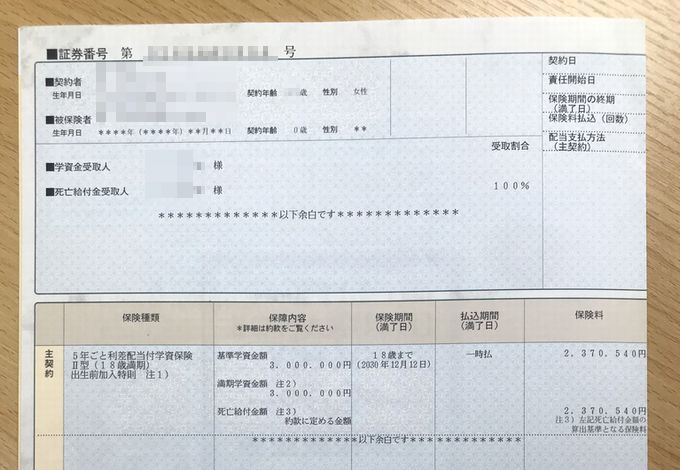

ソニー生命の学資保険(妻名義)

私名義で、ソニー生命の学資保険(5年ごと利差配当付き学資保険Ⅱ型)に加入しました。

| 契約者 | 妻 |

|---|---|

| 被保険者 | 妻 |

| 払込金額 | 2,370,540円 |

| 受取額 | 300万円(18年後) |

| 返戻率 | 18年後126.6% |

| 支払方法 | 一時払い |

| 契約時期 | 出産の3週間前 |

| 工夫した点 | お金が必要になった時に備え、一時払いに |

| 反省点 | 一時払いでよかったかどうか |

私の年齢で計算してもらった提案書をFPさんに多数出してもらい、一番利率(返戻率)が高かったのがソニー生命の学資保険でした。

ただ、夫の分とあわせて600万円の学資保険に加入することになりました。

近い将来、マイホームを購入するようなことがあれば、手元の現金が足りなくなることも考えられますので、少し不安でした。

そこで、そんな事態に備えて、支払方法を一時払いにしました。

一時払いというのは、契約時に保険料を一括で支払う方法。

一時払いにすると、契約1年目から、解約返戻金額が100%となるんです!(通常の払込方法だと60~70%で元本割れします。)

同じ一括払いとしては、「全期前納」という方法もあるのですが、加入時点でソニー生命学資保険は、一時払いしか選択できませんでした。

一時払いと全期前納について、詳しくはこちらでご説明しています。

一時払いには「被保険者(私)の死亡時に、未経過分の保険料が戻ってこない」という弱点があります。

今回は、その点についてはやむを得ないと考え、貯蓄がわりの保険と割り切って加入しました。

第二子出産時に加入した学資保険

第二子出産時は、第一子のときよりは学資保険全体の利率(返戻率)が下がっていました。

また、私も夫も年齢が上がっており、以前のような返戻率のものは見つかりませんでした。

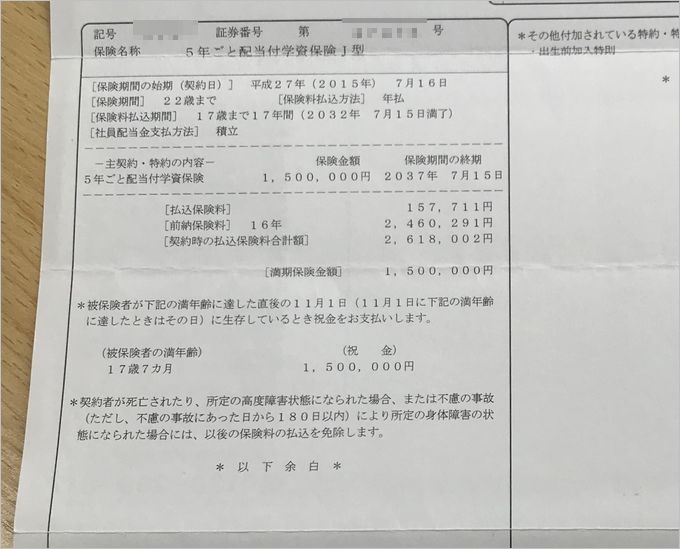

フコク生命の学資保険(妻名義)

私名義で、フコク生命の学資保険(5年ごと利差配当付き学資保険J型)に加入しました。

| 契約者 | 妻 |

|---|---|

| 被保険者 | 妻 |

| 払込金額 | 2,618,002円 |

| 受取額 | 150万円(18年後)+150万円(22年後) |

| 返戻率 | 114.6% |

| 支払方法 | 全期前納 |

| 工夫した点 | 私の死亡に備え、全期前納に |

| 反省点 | 計算ミスで最悪な学資保険を選んでしまった |

出産後にFP資格をとり、学資保険の提案書も多数取り寄せていたのですが、まさかの計算ミス!

入るべきではない最悪な学資保険を選んでしまいました。

失敗その1:返戻率が低い

後から確認すると、この時点で返戻率のもっと高い学資保険はいくつもありました。(ソニー生命や、JA共済など。)

私が計算ミスをして、フコク生命の返戻率が一番高いと思い、契約してしまいました。

出産予定日まで3週しかなく、寝不足の中、焦って計算したのが原因です。

なぜ寝不足?と思われるかもしれませんが、出産直前って本当に忙しいんです。

ベビー服の購入、収納の見直しから、産後シッターさんの検索、夫への引継ぎ、入院荷物の準備、そういったことを上の子の寝静まった深夜にしていました。

お仕事をお持ちの妊婦さんなら、さらに忙しいと思います。

学資保険を早めに決めなかったことが最大の失敗だったと思います。

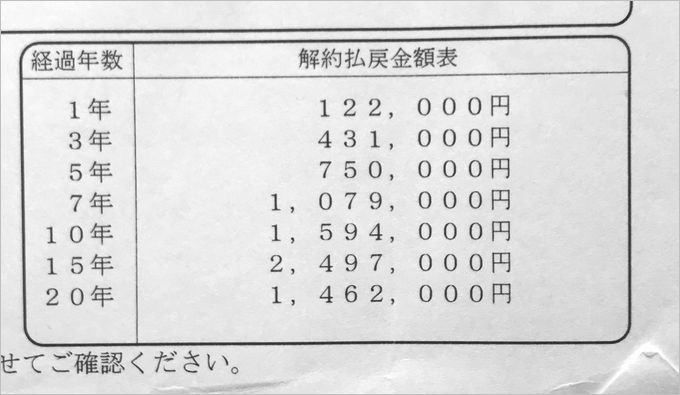

失敗その2:満期が22歳

このフコク生命の学資保険、こんなふうにお金を受け取ることになります。

- 17歳(高校3年の11月)・・・150万円

- 22歳の7月・・・150万円

22歳に学資金を受け取ってどうするつもりなのでしょう?

もう大学を卒業する時期です!

もちろん、保険会社も意味不明なことをしているつもりはなくて、「親が死亡したときには、保険金を払うことになっている。死亡保障は大学卒業まで必要だろう」ということなのだと思います。

でもわが家では、大学進学資金のため、貯蓄目的で学資保険に加入しています。

22歳で受け取る学資金にあまり意味はありません。

しかも、それ以前に解約すると、元本割れします!

もちろん、定期預金に置いておくよりはずっとお得なので、これはこれで構わないのですが・・・。

これから学資保険に加入される方には、こんな失敗のないようにしていただきたいなあと思います。

学資保険選びのコツ

私の失敗も踏まえて、学資保険選びのコツをこちらにまとめています。ぜひどうぞ。

また、私の失敗を見ていただくと分かるように、妊娠後期になると他の出産準備もたてこんできて、学資保険に時間をかけることができません。

出産後に赤ちゃんを見ながら検討するのはさらにムリ!

妊娠中期には検討を始めて、30wぐらいには契約できるようにしてくださいね。

コメントを残す