「学資保険って入る必要あるの?なぜ?」 そんな素朴な疑問ってありませんか?

学資保険加入について検討を始めたところ、私もそう思いましたし、夫も同じ疑問を口にしました。

その疑問への答えをまとめました。

もくじ

学資保険ってなに?

まず最初に、学資保険って何なんでしょう?

学資保険とは、子どもの教育費を積み立てていく、貯蓄型の保険です。

毎月1~3万円支払っていくと、18歳のときに積立額プラスアルファの返戻金が受け取れるというもの。

高校生以下のお子さんのいる世帯の約半数が加入していると言われています。

(2018年ソニー生命調査より)

親に万が一のことがあった場合、以降の保険料払込が免除となるメリットがあります。

夫には、学資保険の仕組みをこのように説明し、加入を考えていると話しました。

ところが、夫は大の保険嫌い。

夫

夫

だいたい、保険ってだまされそうで嫌いなんだよね。

最後には、「合理的な説明をしてくれなければ入らない」と不機嫌になり、私は困ってしまいました。そこで夫を説得することに。

夫の主張と、私の回答をまとめます。

学資保険は入らなくていい!?

貯金すれば学資保険はいらない?

夫

学資保険の仕組みを知ると、「学資保険に入らなくても、貯金で十分では?」と思いませんか?

しかし、調べていくと、学資保険には以下のようなメリットがあることがわかってきました。

- 定期預金より金利が高い

- 強制的に積み立てられる

- 親の死亡時の払込免除特約がついている

銀行口座にお金が余っていると、ついつい使ってしまうもの。

毎月自動積立をすることもできますが、積立定期預金の利率はかなり低いです。

それなら金利の高い学資保険を選ぶほうがお得ですよね。

保険会社の倒産が心配

夫

1000万円まで保護される銀行預金のほうが安心では?

たしかに、銀行預金は預金保険制度により1000万円まで保護されるので安心です。

ですが、保険会社破たん時に保険もまったく保護されないわけではありません。

多くの場合は他の保険会社に契約が引き継がれています。

引き継がれなかった場合も、責任準備金の90%までは原則補償されます。

ですので、ゼロになるわけではありません。

保険会社の経営の健全性は指標(格付け、ソルベンシー・マージン比率)が公開されていますので、健全な保険会社を選ぶことでリスクはある程度避けられます。

すでに相当額の貯金があれば加入しなくていい?

夫

夫

わざわざ学資保険に入る必要はあるの?

大学進学に必要なお金は300万~1100万とわが家では考えています。

出産年齢が高めだと、これぐらいの貯金はすでにあるというご家庭も多いのではないでしょうか。

「貯金があれば学資保険はいらない」という書き込みをネットで見かけることもありました。

しかし、私はそれは違うと思います。

現在ある程度の貯金があり、今後増えていくとしても、すべてを定期預金にしておくのはもったいないです。

「卵は一つのカゴに盛るな」という投資格言もあります。

資金を分散するために、保険を検討するのもアリだと思います。

また、夫の死亡時には経済的に厳しくなります。

そんなとき、保険料が払込免除となる学資保険は支えになると思いました。

学資保険よりは普通の生命保険を選ぶべきでは?

夫

学資保険では、夫が死んだときもらえるお金は数百万円。

夫は、「僕が本当に死んだら300万円ぐらいじゃ足りないのでは? それなら数千万円の保険に入るべきでは?」と言います。

確かにこれは一理あります。

無料保険相談のFPさんからもそのような保険を勧められることもありました。

(月額4000円程度の掛捨てで、夫死亡時に2000万円受け取れる保険です。)

出産前には、このような生命保険(収入保障保険、定期死亡保険)もあわせて検討が必要だと思います。

(なお、FPさんに詳しく相談した結果、わが家では遺族年金+貯金で持ちこたえられると考え、収入保障保険には加入しませんでした。)

利回り109%って定期預金と比較してどう?

夫

利率0.5%の定期預金に預けるのと変わらないのでは?

うちの夫はどうしても銀行の定期預金が好きなようです(笑)

しかし、返戻率109%って、「年率0.5%の銀行預金と同じ」でしょうか?

実は違うんです!

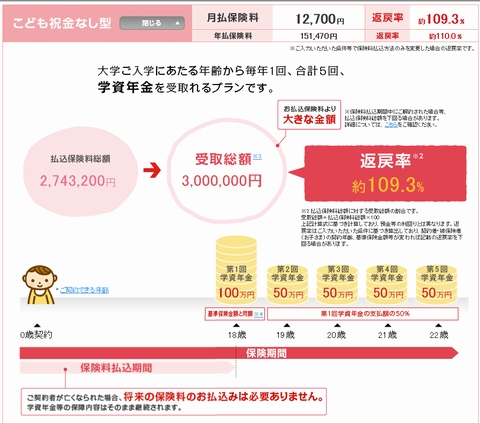

たとえば日本生命で以下のような学資保険がありました。

- 月払い保険料 12,680円

- 保険払込総額:2,743,200円

- 受取額資金:3,000,000円

- 返戻率:109.3%

返戻率109%は、なんと年率1%相当なんですよ!

(楽天証券の計算機を利用)

「今手元にある2,743,200円が18年後に300万円になる」というのと、「これから元本を18年かけて積み立てて18年後に300万円になる」というのは意味が全然違うんです!

年利1%の定期預金なんて、今ではもう見つかりません。

そういう意味で、学資保険はお得だと思いました。

金利が上昇したらどうする?

夫

途中で金利が上昇したらどうするの?

今は低金利の時代ですね。

学資保険の利回りは、加入時に決まってしまいます。

しかし、今後18年の間には、金利上昇があるかもしれません。

そんなときに、払戻しできない保険は実質的には損になるのでは?というのが夫の疑問です。

この不安はもっともだと思います。

でも、金利が上がるかどうかは分かりません。今後数年内に、バブルの頃のように、定期の金利が5%まで上がるとは私は思えません。

それに、学資保険以外にもわが家では貯金を増やしていきます。

たしかに、「わが家の貯金は学資保険額だけ」という状況なら、金利上昇はリスクです。

でも、他に貯金があるなら、投資先を分散する意味で、学資保険は悪い選択ではないと思いました。

投資信託で学資を貯めるのはどう?

夫

夫

あえて保険にする必要はないよね。

「投資信託を学資保険がわりに」というのは、新聞やネットで著名なFPさんが勧めておられるのを目にしました。

でも私は、投資知識のない素人が株や投資信託で学資を準備するのはNGだと思います。

長くなりましたので、別の記事でまとめます。

国債を学資保険がわりにするのはどう?

夫

夫もどんどん知識をつけてきました(笑)

個人向け国債の変動10年は、銀行預金を上回る利率が確保できるうえに、インフレや金利上昇に対応できるとして評価が高いです。

しかし、現在のところ利率がぱっとしません。

(財務省・変動10年の発行条件から計算すると、0.05%です。)

また、毎月一定額の国債を自動で買いつけてくれるサービスがありません。

とすると、私が毎月「ネット証券にログインして1万円分の国債を買う」という作業をすることになります。

18年間、毎月それをやるんですか?ちょっと面倒じゃないでしょうか。

その手間を考えれば、学資保険に入るのも悪い判断ではないと考えました。

起こるかどうか分からない金利上昇を待っているわけにはいきません。

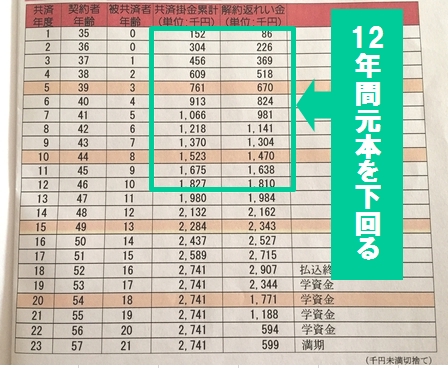

途中解約すると返戻率が下がる

夫

学資保険で一番のリスクは、「払いきれなくなって中途解約し、元本割れする」ということだと思います。

(返戻率が高いことで有名なJA共済の学資保険の計算例です。)

でもこれは保険料を慎重に計算し、無理のない金額で加入することで避けられます。

また、途中で払い済みにするなどの方法が採れる場合もあります。

学資保険はやっぱり役立つ

夫と話し合う中で、学資保険は完璧ではないけれど、入る価値があると私は思うようになりました。

リスクやデメリットがないわけではないですが、他の運用方法にもやはり欠点はあります。

でも、子どもの学費は方法はどうあれ貯めていかなければなりません。

そういう意味で、「子どもが18歳のときに学資保険が300万円もらえる」とわかりやすく計画できる学資保険は、理にかなっていると思いました。

親御さんに「とりあえず学資保険に入っておきなさい」と勧められたという話をよく聞きます。

学資保険は、日本の子育て世帯の家計パターンによくなじむ保険なのだと思います。

そして、子どもの大学進学時には多くの人が「入っておいてよかった」と感じるのだと思います。

100%の資産運用方法なんてこの世にないですし、学資保険は十分合格点。

そう考えて、わが家では学資保険に入りました。(⇒私の選んだ学資保険)

FPさんへの相談が必須です!

今ではこんなに保険に詳しくなった私ですが、以前はまったくの素人でした。

学資保険選びで、無料保険相談のFPさんに何でも相談し、知識をつけることができました。

保険は、高い買い物ですので、信頼できるFPさんにとことん質問して、納得して入ることが大切だと思います。

私の保険相談体験記はこちら

>>「全員にお米・お肉プレゼントも!10万円トクした保険相談体験記」

学資保険加入は、赤ちゃんの世話で睡眠不足になる出産後にはとても無理!

妊婦のうちにじっくり選んで、出産前に契約するのがオススメです。

↓ ↓ ↓ ↓

コメントを残す