学資保険などの保険に加入するとき、保険会社の人に「年末までに加入するとおトクですよ」って言われたことありませんか?

私のブログでも、こちらのページで年末までの加入をおすすめしています。

もくじ

保険加入で税金が安くなる!「生命保険料控除」とは?

年末までに保険に加入するとお得なのは、税金が安くなる「生命保険料控除」という優遇制度があるためです。

生命保険料控除とは、支払った保険料に応じて税金が安くなる仕組み。

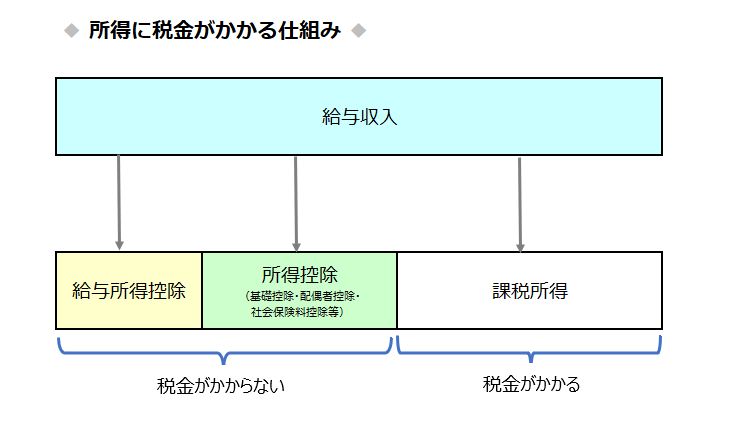

お給料にかかる税金って、こんなふうに計算されています。

収入全額に税金がかかるわけではなく、いろんな控除を受けて、残りに税率をかけるんですね。

生命保険料控除があると、最大で4万円の控除が受けられます。

生命保険料控除の趣旨は?

私は生命保険料控除について初めて知ったとき、「保険に入るだけで税金が安くなるの!? 保険って自分のために入るものなのに?」と不思議に思いました。

生命保険というのは、生活の安定に役立つので、「税金を安くしてあげるのでどんどん入りなさい」と国が優遇してくれているというのが生命保険料控除なんです。

せっかくある制度ですので、使わないと損ですよね。

生命保険料控除で税金はいくら安くなる?

生命保険料控除で所得から引かれる金額は以下の通りです。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

※平成24年1月1日以後に締結した保険契約等について。

・・・と、控除額で言われても分からないですよね。

生命保険料控除で安くなる税金額を一覧にしました。

(学資保険では通常、年間8万円超の保険料となると思いますので、8万円超の場合のみ試算しました。)

| 年収(税込) | 共働き家庭の場合(=妻が扶養外) | 専業主婦家庭の場合(=妻が扶養内) | ||

|---|---|---|---|---|

| 所得税減税額 | 住民税減税額 | 所得税減税額 | 住民税減税額 | |

| 110万 | 0 | 0 | 0 | 0 |

| 130万 | 2000 | 4000 | 0 | 0 |

| 150万 | 2000 | 4000 | 0 | 0 |

| 180万 | 2000 | 4000 | 0 | 0 |

| 180万 | 2000 | 4000 | 2000 | 4000 |

| 200万 | 2000 | 4000 | 2000 | 4000 |

| 250万 | 2000 | 4000 | 2000 | 4000 |

| 300万 | 2000 | 4000 | 2000 | 4000 |

| 350万 | 2000 | 4000 | 2000 | 4000 |

| 400万 | 2000 | 4000 | 2000 | 4000 |

| 450万 | 4000 | 4000 | 2000 | 4000 |

| 500万 | 4000 | 4000 | 2000 | 4000 |

| 550万 | 4000 | 4000 | 4000 | 4000 |

| 600万 | 4000 | 4000 | 4000 | 4000 |

| 650万 | 8000 | 4000 | 4000 | 4000 |

| 700万 | 8000 | 4000 | 4000 | 4000 |

| 750万 | 8000 | 4000 | 8000 | 4000 |

| 800万 | 8000 | 4000 | 8000 | 4000 |

| 850万 | 8000 | 4000 | 8000 | 4000 |

| 900万 | 8000 | 4000 | 8000 | 4000 |

| 950万 | 8000 | 4000 | 8000 | 4000 |

| 1000万 | 8000 | 4000 | 8000 | 4000 |

- 「年収」は手取りではなく、税込(額面)の収入です。

- 共働き家庭の場合(=妻が扶養外)とは、妻の収入が103万円以上の収入のある場合です。

- 専業主婦家庭の場合とは、妻の収入が38万円未満の場合です。

- 妻がパートで38万円以上103万円未満の収入の場合は基本的には「専業主婦家庭」の欄と同じになりますが、還付金額が数千円減る場合があります。

- 16歳以上の子のいる家庭では、還付金額が数千円減る場合があります。

- 平成24年1月1日以降の保険契約の場合の計算です。

- 簡易計算です。実際の金額はわずかにずれる可能性があることをご了承ください。(社会保険料を一律15%としているためです。)

- 生命保険料控除以外の所得控除(寄付金控除(ふるさと納税)、住宅ローン控除、医療費控除等)はゼロとして計算しています。

生命保険料控除の方法

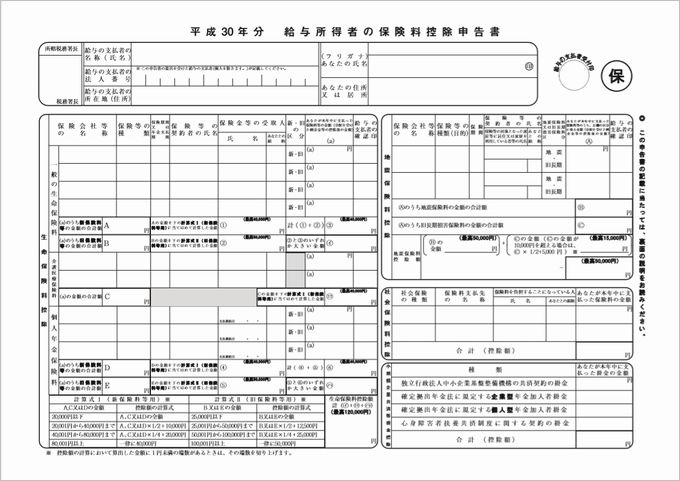

生命保険料控除の方法【その1:年末調整】

生命保険料控除を受けるためには、職場で年末調整の用紙を提出するだけでOK!

生命保険に加入していると、10月頃に「生命保険料控除証明書」というハガキがとどきます。

このハガキの中身を年末調整の用紙「給与所得者の保険料控除申告書」に書き写していきます。

生命保険料控除の方法【その2:確定申告】

年末調整のあとに生命保険に入った場合や、年末調整で記入を忘れる場合もありますよね。

そんな場合は生命保険料控除が受けられない…?と心配する必要はありません。

翌年の確定申告で生命保険料控除を受けることができます。

確定申告期間は2019年は2月18日(月)から3月15日(金)まで。

ただ、生命保険料控除(や医療費控、住宅ローン控除など、お金を返してもらうだけ)の方は、1月1日から確定申告できます。

(現実には、仕事始めの1月4日(金)からですね。)

また、3月15日を過ぎてしまっても大丈夫。

最終的な確定申告の期限は、4年後(2023年)の12月31日までです。

(2019年3月15日の確定申告期間終了までに申告できないと、生命保険料控除による住民税減税が間に合わず、給与から住民税が多めに引かれてしまうという問題はあります。ただし、このお金は確定申告手続きの数か月後に、市区町村役所から返金してもらえるので心配ありません。)

年末に学資保険に加入すると?

ところが、年末に学資保険に加入すると、2~3ヶ月分しか支払がないので、年間の支払保険料は2万~6万のはず。

(たいてい1万~2万/月のプランだと思いますので。)

これでは、生命保険料控除の上限(8万円)に達しないので制度をフル活用できないですね。

控除の裏ワザ!年払いで

そこで裏ワザなのですが、年払にしてしまえばいいんです。

年払いなら、今年11~12月に学資保険に加入するとしても、保険料を一度に1年分を支払ってしまえるのです。

こうすると、1~2万×12ヶ月=12万~24万円となり生命保険料控除額が満額(4万円)となります。

おまけに、少し返戻率も上がるのでお得です。

こちらの記事にまとめました。

保険を年払いに変更で3万円お得に!~無料保険相談のアドバイスが役立った~

保険を年払いに変更で3万円お得に!~無料保険相談のアドバイスが役立った~ 来年からも毎年年払いになってしまうのですが、届出すれば、途中から月払いに変更することも可能です。

(ソニー生命などに問い合わせるとそのような回答でした。)

年払いは、毎年決まった時期に、まとまった金額を銀行口座に入れておかなければいけないのですが、学資保険の年払いはメリットが大きいと私は思っています。

よろしければ加入のさいに、参考になさってくださいね。

保険の無料相談についてはこちらの記事にまとめました。

よろしければどうぞ。

コメントを残す