子どもが生まれるなら学資保険! そう周囲から勧められることも多いと思います。

でも、本当にみんな入っているんでしょうか? なぜ必要なんでしょう?

FP資格をもつ管理人が、学資保険について徹底的に調べました。

もくじ

学資保険って何?

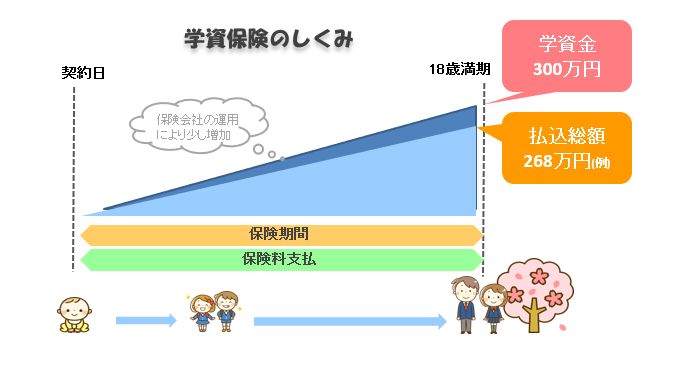

学資保険というのは、子供が小さいうちから毎月1~2万円を積み立てていくと、十数年後の進学の時期に、積立総額より少し増えて戻ってくるという、貯金のような保険です。

「こども保険」とも呼ばれます。

こんなイメージです。

自分で貯金を積み立てるのと同じ感覚で利用できますが、「保険」という形をとっています。

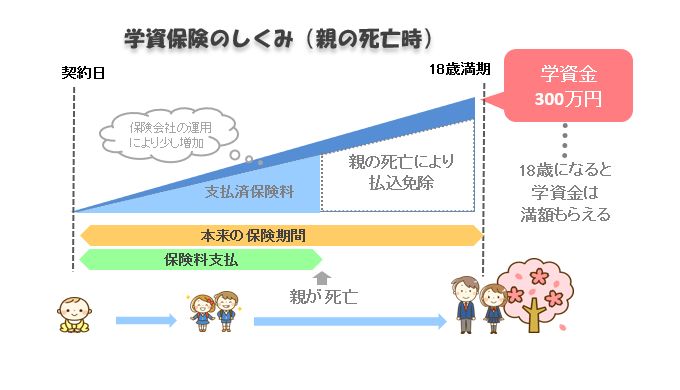

親が契約者、子どもが被保険者になり、親が死亡したときには、その後の保険料の支払いがいらないというメリットがあります。

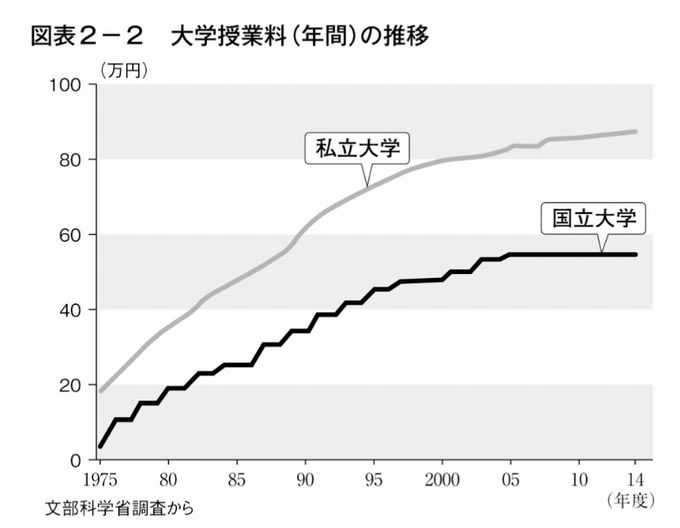

高校卒業後の進学率は70%を超えており、学費も値上がりが続くばかり。

(グラフは朝日新書「奨学金が日本を滅ぼす」より)

子どもの将来のために貯金を・・・と思っても、ついつい使ってしまいがちですよね。

銀行の定期預金に預けていても、金利は低く、ほとんど増えません。

(参考:三井住友銀行定期預金金利)

そんな中、学資保険の「毎月定額を天引きして、強制的に貯蓄してくれる」という仕組みは、子育て世代にメリットが大きいと思います。

学資保険の加入率は?

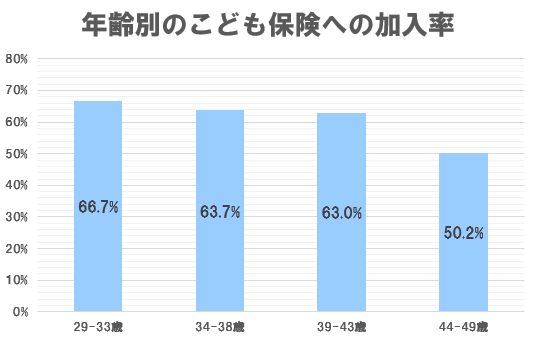

学資保険の加入率はお子さんのいる家庭の約60%です。

(2015年調査、東京大学社会科学研究所の報告より。中央調査報No.720所収)

ただし、この数字はお子さんの年齢が上がってすでに満期金を受け取ったご家庭も含まれています。

学資保険の1年間の契約件数が85万件程度(2015年、出生数は100万8,000人)ということを考えると、全体の70%程度のご家庭が出産前後に学資保険に加入していると思われます。

では実際に学資保険を選ぶとき、どんなことに気を付けたらいいのでしょう?

初級、中級、上級に分けて注意点ポイントを挙げていきたいと思います。

学資保険の選び方【初級編】

学資保険加入にあたって、気を付けてほしいこと。

それは、郵便局で学資保険に入らないということ!

実は、郵便局(かんぽ生命)の学資保険は、返戻率が100%未満となる保険です。

返戻率が100%未満というのは、支払った額より将来戻ってくる金額のほうが小さいということ。

この戻り率なら、たとえ利率が低くても、銀行預金にしておいたほうがマシです。

「そんなひどい学資保険があるの? 入るわけないよ」と思われる方もおられるかもしれません。

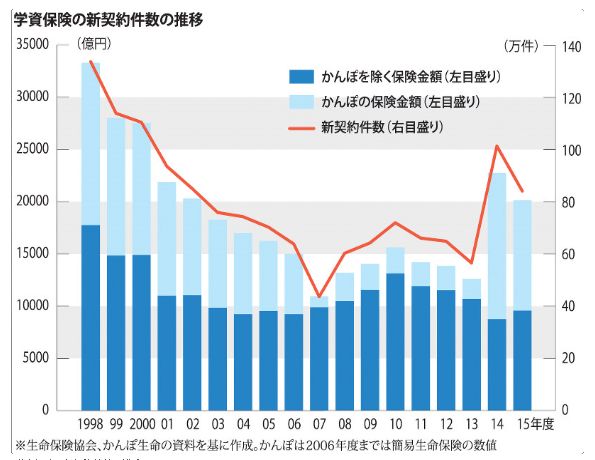

でも、驚くことに、学資保険のシェアナンバーワンはかんぽ生命!

学資保険に加入する方の半分は、かんぽ生命の学資保険に入っているんです!

(2015年データ。グラフは2017/5/10毎日新聞「学資保険加入率が示す今後10年の大学資金『冬の時代』」より。)

やはり、全国に店舗のある郵便局の営業力なのでしょうか。

私も赤ちゃんを連れて郵便局の窓口に行くと、必ずといっていいほど「お子さんの保険は入っていますか?」と勧誘されました。

ですが、かんぽ生命の学資保険は「損する保険」! 入ってはいけません。

初級編としてお伝えしたいのは、本当にこれだけです。

学資保険の選び方【中級編】

次に学資保険の選び方【中級編】です。

払いきれる額を設定すること

中級編の一つ目は、「これなら絶対に毎月払える」と思う額で加入すること。

実は、学資保険は途中解約すると損します。

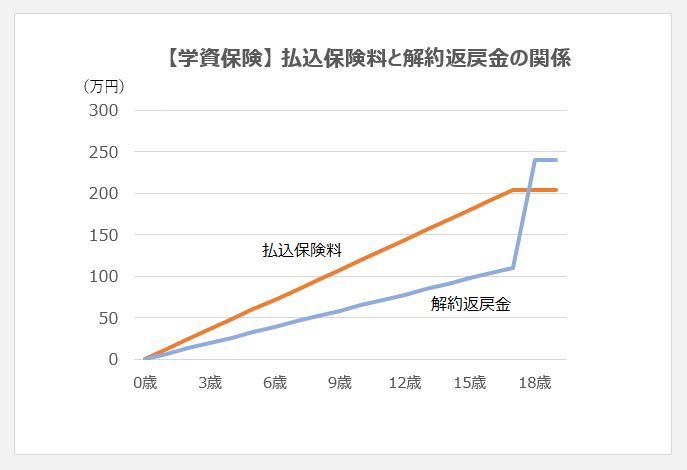

たとえば、こんなケースを考えてみましょう。

この時期に家計が苦しくなり、学資保険を解約してこのお金を受け取りたい・・・と思いました。

このとき、保険会社に解約を申し出ても、返ってくる金額は払込額の60%程度となるのが一般的。

つまり、120万円払っても、70万円程度しか戻ってこないんです。大損ですよね!

もちろんこのまま18年後(など、当初の契約で決めた年数)まで払い続けることができれば、きちんと増えて戻ってきます。

(グラフは管理人が加入した学資保険の提案書をもとに作成。保険会社により数値は異なります。)

こちらの記事で書いているとおり、学資保険の平均額は250万円。

しかし、平均値に振り回されず、余裕を持って、必ず払いきれる金額を設定することが大切です。

できるだけ返戻率の高い保険を選ぶこと

二つ目は、できるだけ返戻率(戻り率)の高い学資保険を選ぶこと。

私は基本的に、「学資保険のうち、一番返戻率が高そうで、受取額が確定しているもの」に加入することをおすすめしています。

(実際に、わが家でもそのような保険を選びました。)

詳しくはこちらの記事でどうぞ。

複数のFPさんに保険相談する

一つの代理店だけで見積もりをもらって、その中から選ぶのは危険です。

どの保険屋さんも、最初は必要以上の提案をして来られます。

(それが営業成績になるんですから無理ないんですけどね……。)

提案された保険のうち、どれが自分にとって必要十分かは、たくさんのFPさんから、提案の理由を聞いてやっと判断ができました。

保険に正解はないから難しい

どの提案も(営業成績最優先のムチャなFPさんを除いて)間違いではありませんでした。

FPさんたちは、同じ保険を勧められるにしても、額や支払方法の面で違う提案をしてこられます。

さらには学資保険以外の保険(掛捨て生命保険、医療保険など)についても、それぞれに違うことをおっしゃいます。

そういったお話を聞くうちに

- 「いや、私はそこまで保険に頼りたくないや」

- 「ドル建て保険なんて、そこまでリスクはとりたくないなあ」

など、自分の保険に対する考え方がはっきりしてきました。

その家庭の収入、支出、昇給予定、現在の貯金額、お子さんの数、私学進学を考えているか、マイホームか賃貸か、マイホーム取得予定はあるか、退職金はあるか、実家からの援助はあるか、などによっても、ぴったりの保険というのは変わってくるはずなんです。

だから、FPさんには「なぜその保険が良いと思ったか」をきちんと説明してもらう必要があると思います。

おすすめの保険相談方法

これから保険相談する場合、順番としてオススメするなら・・・

↓

無料保険相談 2件目(提案書をもらう)

↓

ソニー生命などの保険会社

(ソニーの学資保険に入るのを前提に、上記2つの提案を見てもらう)

こんなふうに、複数のFPさんと相談するのがよいと思います。

「その額では学資保険に支払いすぎです。もっと少ない額のほうが安心です」なんてことをズバっと言ってくれるFPさんも存在します。

今は、無料でFP有資格者が相談に乗ってくれる保険相談窓口がたくさんあります。

来店だけで肉・お米などのプレゼントがもらえる場合もありますので、ぜひどうぞ。

経験豊富なFPさんを指名する

保険相談に行くとでは、駆け出しのような知識不足の方が担当になることもありました。

FPさんの名刺を見て、どのぐらいの知識、経験があるかは想像がつきます。

このような資格が名刺に載っていたら、まずは安心だと思います。

(私の評価を★の数であらわしました。)

- MDRT ★★★

- FP1級 ★★★

- CFP ★★★

- AFP ★★

- FP2級 ★★

- TLC(生保協会認定FP)★★

いっぽうで、このFP資格の方では、ちょっとどうかなあ・・・という気がします。

- FP3級 ★

もちろん、FP資格はテストに合格したというだけのことなので、それによって保険の提案が良くなるというわけではありません。

でも、FP2級なんて、年3回も試験日があって、私も2週間勉強して取れた程度の資格なんですよ。

内容的にも、金融や社会保険について、この程度のことは常識だという問題しか出ません。

保険業界で仕事をしているのに、FP3級しか持っていないなんて、入社半年ぐらいの新人さんなのか、あまり努力しない人なのかなあと感じてしまいます。

良いFPさんに担当してもらうためには、ちょっと図々しくて気が引けるかもしれませんが、予約時に「経験年数10年以上、できれば保険会社出身の方」などと指名するのもよいと思います。

家計簿をまとめていく

良いFPさんであれば、家計簿も見て保険の提案を調整してくれます。

大まかな収入、支出、貯金額は答えられるようにしていきましょう。

外貨建て保険には入らない

三つ目は、外貨建て保険には入らないこと。

学資保険の相談に行って、次の二つを勧めらられたら要注意です。

- ソニー生命の「米ドル建養老保険(学資プラン)」

- メットライフ生命「USドル建終身保険ドルスマート」

外貨建て保険は「返戻率128%もありますよ!」など、営業トークを聞いていると、すごくお得に感じられると思います。

でも、外貨建て保険は、受け取り時の為替レート(1ドルが何円か)によって、受取額が大きく変わってきます。

受け取り時点まで、満期金の額が確定しない学資保険って、意味ありますか?

また、受け取り時にドルから円に換金する手数料もかかってきますので、実質的な返戻率はパンフレットで見るより低くなります。

お子さんをアメリカ留学させる予定があるご家庭や、損するリスクを覚悟で積極的な運用をしたいご家庭にはメリットがあるかもしれませんが、一般に学資保険としての加入はおすすめできない商品です。

ですが、営業担当者に入る手数料が高いため、強くオススメされる場合があります。

「仕組みが難しそうなので、この保険は検討しません」ときっぱり断りましょう。

学資保険の選び方【上級編】

最後に、学資保険の選び方【上級編】です。

全期前納、年払を検討する

学資保険の相談に行くと、FPさんは「毎月〇万円払うと・・・」と毎月払いの提案書を出してこられると思います。

毎月払いが学資保険のスタンダードな入り方。

毎月銀行口座から引かれるというのは、無駄遣い防止に役立ち、合理的です。

でも、もし可能であれば、「年払い(年に1回支払う)」を検討してみてください。

学資保険の返戻率がぐんとアップします。

さらに、手持ち資金に余裕がある場合は「全期前納(契約時一括払い)」も検討してみましょう。

返戻率は

となります。

一括払いを検討するときに注意してほしいのは、全期前納と似た「一時払い」という仕組みがあること。

一時払いは学資保険の加入方法としてあまりおすすめできません。

詳しくはこちらの記事にまとめています。

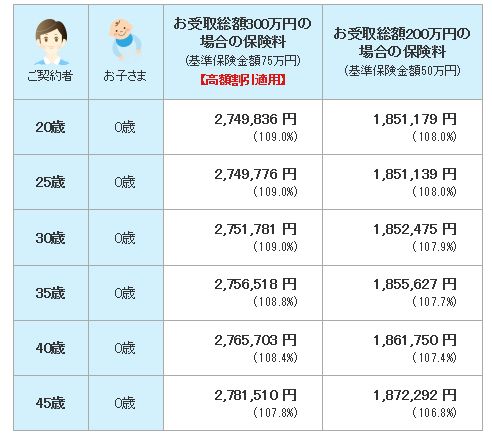

高額割引をチェックする

「高額割引」といって、大きな金額の学資保険だと、割引になる場合があります。

たとえば、明治安田生命の学資保険の高額割引。

280万円以上受け取る学資保険を契約すると、返戻率が1%上がります。

もちろん、払いきれなければ意味がないのですが、資金に余裕があるなら高額割引が適用される金額にしておきましょう。

妻名義で加入する

学資保険といえば、夫名義で入るものと思っていませんか?

でも、同じ年齢の夫婦なら、女性のほうが返戻率が高くなることが多いんです。

女性のほうが死亡率が低いことがその理由です。

学資保険の貯蓄と考えるなら、より増えるほうを選ぶのが合理的。

妻名義で学資保険に加入することも検討してみましょう。

払込期間を短くする

学資保険は基本的には「18年間払い込んで、18年後に受け取る」という保険です。

でも、最近になって払込期間が15年のもの、10年のもの、5年のものなども現れ、払込期間の短縮が進んでいます。

払込期間が短くなると、その分、毎月(毎年)の保険料は高くなり、早く払い終わることになります。

保険会社としては、お金を預かって運用できる期間が長くなりますので、その分、高い返戻率を約束することができます。

払込期間の短縮というのは、学資保険の返戻率を他社より高く見せたい保険会社の作戦という部分もありますが、私たちの側にメリットもあります。

というのも、小学校高学年~中学校以降は、塾や習い事にかかる費用も膨らんでくるんです。

10年払い、12年払いの学資保険を選び、あまり教育費のかからない小学生のうちに、学資保険の支払いを終わらせておくというのは、良いアイデアだと思います。

あくまでも、払いきれる額であることが大切ですが、払込期間を短縮することも検討してみましょう。

満期金の受け取り時の税制を知る

学資保険が満期になり、返戻金を受け取るとき、課税される場合があります。

せっかく高い返戻率のものを選んでも、税金がかかって目減りしてしまっては大変!

ここまで考える必要があるかどうかはご家庭によりますが、ご興味のある場合は目を通してください。

年末までに入る

今、ご家庭で、学資保険以外に入っている生命保険はありますか?

もしなければ、その12月末までに学資保険に入るようにしましょう。

理由は「生命保険料控除」。

生命保険料控除とは、保険に入っている場合に、税金(所得税・住民税)を少し安くしてもらえるという制度です。

安くなる税金額は、一般的な子育て世帯で6000円~12000円程度。

※生命保険料控除4万円×(所得税5%~20%+住民税10%)

この金額が、学資保険を払い込んでいる期間中、ずっと減税されます。

誕生日前に入る

学資保険に限らず、生命保険は年齢が上がると保険料も上がります。

死亡の確率が少し上がるからですね。

そのため、同じ学資保険に入る場合でも、誕生日の前後で返戻率がわずかに下がる場合があります。

入ることが確定しているなら、誕生日を迎える前に手続きを終わらせてしまいましょう。

(保険会社によっては、「誕生月の1日まで」などの場合もあります。)

とくに、出産前に誕生日を迎える妊婦さんは要注意です。

出産前に入る

出産前に学資保険に加入すること。

学資保険は、多くの保険会社で妊娠5か月から加入できることになっています。

「出産して落ち着いてからでいいや」と思っていると、受け取りまでの期間が短くなり、その分、返戻率も下がってしまいます。

返戻率の面でもお得ですし、こちらの記事でも書いている通り、出産後は赤ちゃんのお世話で忙しく、学資保険を選んでいるヒマもないと思います。

ぜひ、妊娠中に学資保険についてじっくり考え、契約まで終わらせるようにしてください。

学資保険は必要ない!?

学資保険に入る必要はない、という意見をたまにネット上で目にします。

その主な理由はこちら。

- 学資保険の返戻率なんて大したことない

- 保険会社が倒産するリスクがある

- インフレになったら目減りする

- 引き出せないお金になってしまう

- 投資信託で増やすほうが良い

私たちの親世代では、1.5倍ぐらいに増えていた学資保険ですが、今はそんなに増える保険なんてありません。

たしかに、保険会社が倒産する可能性はゼロではありません。

倒産した場合は、払い込んだ保険料は全額は戻ってきません。(過去の例では6割程度。)

そんなデメリットを知りながらも、FPの私はやはり学資保険を選びました。

学資保険は、「子育て世代が、限られた収入の中で、確実に学費を貯めていく手段」としては、最善の手段だと思います。

少なくとも、「貯金していたつもりだったけど、ついつい使ってしまった」ということがなく、定期預金をはるかに上回る利率です。

定期預金ではダメなの?というのは、私が夫から何度も質問されたことでもあります。

こちらの記事にまとめていますのでどうぞご覧ください。

投資信託で進学資金を貯めるのはNG?

また、投資信託のほうが良い、と目にすることもありますが、あまり賛成できません。

私は投資経験が15年以上ありますが、投資に関して「一番効率のよい方法」を徹底して追求するのは、時間の無駄だと思っています。

教育費に関しては、「手間がかからず、ほどほどに得する方法」が一番だと思っており、それが学資保険だというのが最終的な私の考えです。

こちらの記事に詳しく説明しています。

このブログ内の学資保険関連の記事はこちらにまとめています。

コメントを残す