学資保険が満期になってお金を受け取るとき、税金はかかるんでしょうか?

ちょっと調べてみると、「受け取ったお金と払い込んだ保険料の差額が50万円を超える場合のみ課税される」「だから学資保険はたいてい課税されない」と書かれていることが多いと思います。

でも、実はもう少し複雑な計算が必要で、課税される場合もあるんです!

詳しくご説明していきます。

(情報をご提供くださったうさこさん、どうもありがとうございました。)

もくじ

学資保険のタイプに注意!~一時所得か雑所得かで大違い~

学資保険の受取時の税金については、あまり知られていませんが以下の2パターンがあります。

親が支払をし、子が受け取る場合は、贈与となり、贈与税の対象になります。

(年間110万円をこえると、贈与税の対象となり、110万をこえた部分に10%以上の税金がかかります。)

→一時所得

[2]学資年金として受け取る場合

→雑所得

18歳時に一括で受け取るタイプの学資保険は[1]の一時所得で間違いありません。

問題なのは、最近の主流となっている分割で支払われるタイプの学資保険の場合。

[1]の一時金扱いなのか、[2]の年金扱いなのかは、保険商品によって異なります。

私が電話で各保険会社に確認した限りでは、以下のとおりでした。

一時所得になる学資保険

- 日本生命(ニッセイ)学資保険の祝い金(「祝い金あり型」選択の場合)

- 富国生命の学資保険S(ステップ)型

- ソニー生命の学資保険

- かんぽ生命(郵便局)の学資保険

- JA共済こども共済すてっぷ

雑所得になる学資保険

- 明治安田生命つみたて学資

- アフラック夢みるこどもの学資保険

- 日本生命(ニッセイ)学資保険の学資年金

この中でどの学資保険がお得か、最新のランキングはこちらにあります。

[1]学資保険が一時所得になる場合の税金~確定申告は必要?~

一時所得になる学資保険に加入した場合、満期でが受け取ったお金は「一時所得」として課税対象になります。

ただ、受け取った数百万円すべてに課税されるわけではありません。

一時所得は以下の計算式が適用されます。

税金計算をする場合には、「一時所得の金額×1/2」を給与所得などに加算し、税率をかけます。

たとえば、毎月1万2000円を18年間支払い、18歳で300万円を一時金で受け取る学資保険に入っていた場合はこうなります。

受取金額=300万円

一時所得の金額

=300万円-259万2000円-特別控除50万円

=-92,000円

特別控除の50万円をひくと一時所得金額がマイナスになってしまいますね。

このような場合は課税されません。

つまり「もうけ」が50万円を超えなければ非課税です。

(確定申告なども不要で、そのまま受け取っておけばOKです。)

最近の学資保険は、高利率のものでも110%程度ですので、500万円を超えるような高額の契約をしている場合を除き、課税されることはありません。

一時金を複数回受け取る場合の払い込み保険料は?

余談ですが、複数回にわたって一時金を受取る場合に「払込保険料」はどのように考えたらいいのでしょうか。

二つのパターンが考えられます。

祝金+満期保険金の場合

途中で2回祝金がもらえ、最後に満期保険金が支給されるタイプの保険の場合を考えてみます。

→1回目の祝金までに払い込んだ保険料

2回目の祝金を受取った場合の「払込保険料」

→1回目の祝金以降,2回目の祝金までに払い込んだ保険料

満期保険金を計算する際の「払込保険料」

→2回目の祝金以降に払い込んだ保険料

もし全期前納で払い込んだ場合は、保険会社でいったん保険料を預って、毎月(または毎年)保険料の支払期日が来たら保険会社が支払っているという建前なので、対応する期間をもとに払込保険料を算出します。

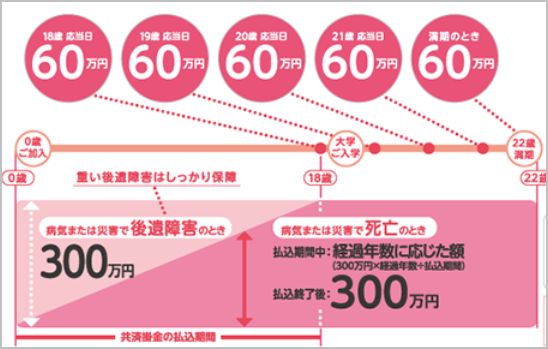

JAの学資保険は最終回のみ一時金計算が必要

JAの学資保険は5回一時金が支給されます。

(画像はJA共済サイトよりお借りしました)

ただ、払込保険料は各回に割り付けず、以下のような取り扱いになるとコールセンターで言われました。

→18歳応当日60万円受取 払込保険料は60万円

→19歳応当日60万円受取 払込保険料は60万円

→20歳応当日60万円受取 払込保険料は60万円

→21歳応当日60万円受取 払込保険料は60万円

→22歳満期60万円受取 払込保険料は「全払込保険料-60万円×4」

※HPの例では払込保険料は2,639,520円、給付は3,000,000円。

全払込保険料-60万円×4=2,639,520円-2,400,000=239,520円

22歳受取額600,000-239,520=360,480円≦50万円(一時所得の控除額)なので非課税。

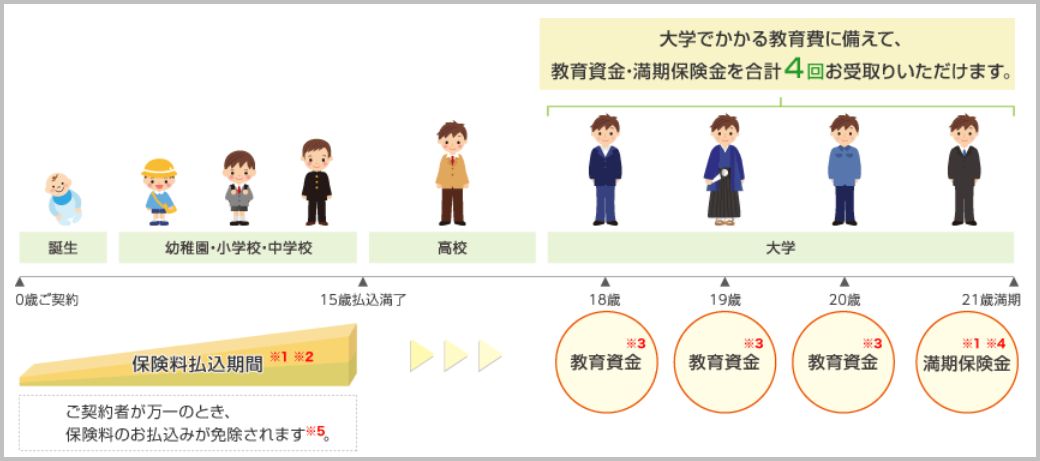

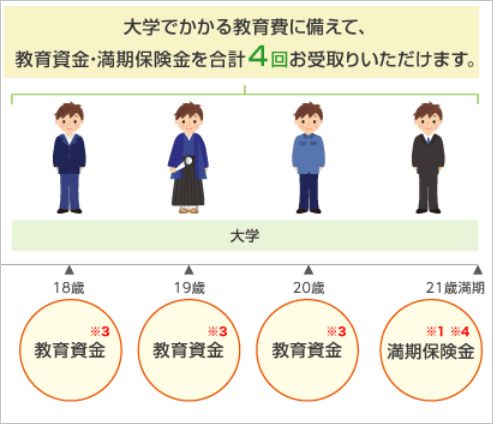

明治安田生命つみたて学資

明治安田生命「つみたて学資」はこのような仕組み。

一時金が4回支給されます。

(画像は明治安田生命サイトよりお借りしました)

→総払保険料を4で割った金額

[2]学資保険が雑所得になる場合の税金~確定申告が必要かも~

雑所得になる学資保険(明治安田の学資保険)に加入した場合、税金は以下のような取り扱いになります。

つまり、1円でも増えていたら、課税対象になるんですね。

たとえば・・・

- STEP.1契約学資保険を契約

- STEP.2支払18年かけて168万円の保険料を払込み

- STEP.3満期200万円の学資金を18歳から4回に分けて50万円ずつ受け取る

このような学資保険の場合は、払込保険料を割り付けることになります。

=8万円

8万円がその年の雑所得となります。

一時所得の50万円控除のような制度が雑所得にはない点で不利になります。

学資保険の確定申告は必要?税金が増える?

では、学資保険の受取で8万円程度の雑所得が発生した場合(また例外的に一時所得が発生した場合)にはどうなるのでしょう?

課税対象額がまず影響するのは、所得税と住民税です。

ただし所得税はかからない場合もあります。

(1)受取人がサラリーマンの場合

まず、学資年金の受取人がサラリーマン(給与所得者、年末調整あり)の場合を考えてみます。

このようなご家庭が一番多いのではと思います。

+

住民税申告が必要(住民税は課税される)

どういうことか解説してみます。

所得税について

所得税については、給与所得以外の所得の金額の合計が20万円を超えなければ確定申告不要という制度があります。

そのため、8万円の雑所得があっても実質的には課税されません。

住民税について

確定申告が免除されても、住民税については市役所に個別に申告する必要があります。

(確定申告をすると、税務署で審査して所得税を確定した後、市区町村役所に回されるので住民税もまとめて処理されますので、通常は住民税を個別に申告することはありません。ただ、確定申告が不要になった場合には、自分で市役所に住民税の申告をする必要が出てくるのです。)

申告すると、住民税は課税されます。

住民税は全国一律10%なので、雑所得8万円の場合、翌年の住民税額が8,000円アップします。

4年分だと32,000円ですね。

せっかく高い返戻率の学資保険を選んでも、思わぬところで実質的な返戻率が下がってしまうかもしれません。

(2)受取人がサラリーマン(確定申告あり)の場合

受取人がサラリーマン(給与所得者)でも、確定申告をする場合には、「20万円以下の確定申告免除の特例」が使えません。

確定申告なんてありえない?

確定申告なんて必要にならないだろうと思われるかもしれませんが、そうでもないんです。

- 医療費控除で確定申告する

- ふるさと納税(寄付金控除)で確定申告する

- 住宅ローン控除で確定申告する

- 退職したので年末調整してもらえなかった

- 年収が2000万円をこえた

こういった場合には、自分で税務署に確定申告する必要があります。

この場合は、雑所得(や一時所得)が20万円以下でも、所得として申告しなければいけなくなるんです。

所得税・住民税

このような場合、税金はいくらアップするのでしょう?

住民税は一律10%、所得税は10%程度(親の額面収入が450万~640万円程度の場合を前提に計算)と考えられます。

すると、8万円の雑所得があった場合には、20%の税金がかかり、16,000円の税負担増となります。

「168万円支払って200万円(=50万円×4回)の学資年金を受け取る」という場合、119%という高返戻率と思われますが・・・

実質的には税金の64,000円が目減りするので、「168万円支払って193万6000円を受け取る(返戻率115%)」となってしまうのです。

所得が多ければ所得税も上がりますのでさらに損します。

明治安田生命つみたて学資、JA共済こども共済は返戻率の高さが売りですが、思わぬデメリットがあることに注意が必要です。

(3)受取人が専業主婦の場合

長くなってきましたが、受取人が専業主婦(収入なし)の場合を考えてみましょう。

受取人が専業主婦で、学資保険以外にその年の収入がまったくなかった場合はこうなります。

(住民税の非課税限度額が45万円のため。)

(所得税の非課税限度額が48万円のため)

(配偶者特別控除額38万円をさしひいてもらえるのは妻の所得が95万円までのため)

現在の学資保険の返戻率を考えると、ほぼありえないことだと思いますが、専業主婦でも学資保険受取の年に思わぬ収入があると、課税されるとともに旦那さんの税金も増えてしまいます。

※2020年(令和2年)以降、基礎控除は38万円から48万円に変更されています。

配偶者控除額が38万円となるのは、夫の合計所得金額900万円以下(給与所得のみの場合1,095万円目安)の場合です。

- 夫が所得900万円超950万円以下の場合は配偶者控除額は26万円

- 夫が所得950万円超1000万円以下の場合は妻の配偶者控除額は13万円

となっています。

(4)受取人がパート主婦(年末調整あり)の場合

学資保険の受取人がパート主婦の場合も考えてみましょう。

比較的大きな会社でパートしていると、会社が年末調整してくれると思います。

この人に8万円の雑所得(または一時所得)があった場合は、(1)と同じ扱いになります。

+

住民税申告が必要(住民税は課税される)

20万円を超えると、もちろん確定申告が必要です。

(5)受取人がパート主婦(年末調整なし)の場合

パート勤務で年末調整してもらえなかった場合を考えてみます。

(パートだと、年末調整してもらえない場合のほうが多いと思います。)

その場合、20万円以下でも確定申告が必要になります。

また注意しなければいけないのが、103万円の壁(所得税)、100万円の壁(住民税)を意識して働いている場合。

パート収入が年間98万円だった場合、雑所得や一時所得が8万円あると、妻の側で所得税や住民税が課税されてしまいます。

さらに、パート収入と一時所得があわせて130万円を超えると、社会保険の第三号被保険者の地位を失います。

そのため、翌年1年間(場合によってはその年の最初に遡って)国民健康保険、国民年金を支払うことになってしまいます。その場合は18万円/年程度の負担増になることが考えられます。

(6)受取人が自営業者の場合

学資保険の受取人が自営業の場合、毎年の確定申告にあわせて学資保険の雑所得(または一時所得)も申告します。

年末調整はもともとないので、20万円以下の特例はありません。

また、国民健康保険に加入している場合は、国保税が上がります。

40歳以上の場合は、介護保険料も上がります。

まとめ~おすすめの学資保険~

以上をまとると、こうなります。

- 学資保険は一時所得タイプで高返戻率のものがおすすめ(になるご家庭が多い)

- 受取人が専業主婦なら年金タイプでこう返戻率のものがおすすめ(になる可能性が高い)

- 分割受取型の学資保険で、子を受取人にして節税する方法も

「専業主婦なら」と書きましたが、学資保険を受け取る18年後にも専業主婦でいるのか、どういう働き方をしているかはよく分かりませんよね。

また、税制が現在とは変わっている可能性が高いです。

(増税になることはあっても、減税になることは滅多にないかと・・・。)

高返戻率の学資保険といえば、明治安田生命「つみたて学資」とJA共済「こども共済すてっぷ」ですが、いずれも年金タイプ(雑所得)ですので、課税される可能性が高いです。

(受取時に一括受取を選択すれば、一時所得として扱われます。ただ、一括受取すると、年金形式で受取るよりも返戻率は下がってしまいます。)

学資保険は、提案書に書かれた返戻率だけではなく、税金も計算し、最終的に手元に残る金額をじっくり比較検討することが必要ですね。

本当に複雑になってきますので、経験豊富なFPさんに見積もりを出してもらうことををおすすめします。

FPさんを無料紹介してもらえる保険相談はこちらでご紹介しています。

お肉・お米を全員プレゼントしている保険相談もありましたので、ぜひ上手に活用してください。

※十分注意して調べましたが、制度理解の不足や、計算ミスがあることも考えられます。保険加入にさいしては、必要に応じて各保険会社、保険に詳しいFP、税務署などにもお問い合わせいただきますようお願いいたします。

コメントを残す