「大学入学時に備えて、学資保険250万円を準備していますが足りるでしょうか?」というご質問をいただきました。

(ご質問どうもありがとうございました。)

私も、子ども二人に学資保険を準備しています。額はやはり200~300万円。

詳しくはこちらの記事で公開しています。

この金額で実際、どこまでまかなえるんでしょう?

他のお宅では、いくらぐらい入っているのでしょう?

具体的に計算してみることにしました。

もくじ

学資保険はいくら入る?平均額を調査

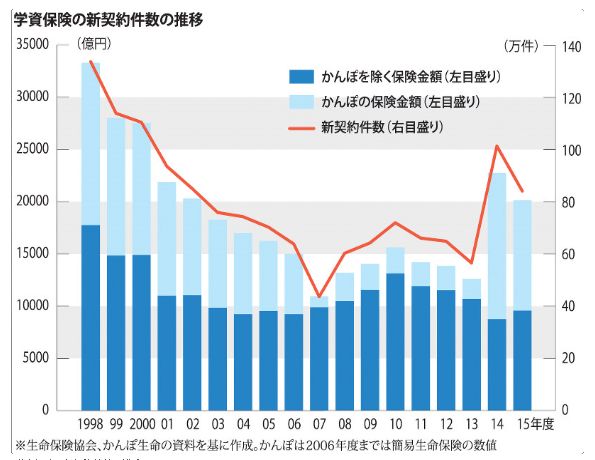

学資保険には、みんな何円ぐらい加入しているのでしょうか。

契約件数と加入総額のグラフを見つけました。

このグラフから計算する限りでは、1件250万円が平均です。

出典:毎日新聞「学資保険加入率が示す今後10年の大学資金『冬の時代』」

児童手当を貯めると総額はいくらになる?

「児童手当を全部貯めておくと、大学進学資金になる」と言われ、児童手当相当額の学資保険を勧められることもあると思います。

児童手当を貯めると、総額はいくらになるのでしょう?

実は、200万円ぐらいなんです。

児童手当は、誕生の翌月から、以下の金額が支給されます。

(所得制限なしの場合)

| 支給対象児童 | 1人あたり月額 |

|---|---|

| 0歳~3歳未満 | 15,000円(一律) |

| 3歳~小学校修了前 | 10,000円 (第3子以降は15,000円※) |

| 中学生 | 10,000円(一律) |

※ 「第3子以降」とは、高校卒業まで(18歳の誕生日後の最初の3月31日まで)の養育しているお子さんのうち、3番目以降。

ですので、児童手当を貯めていくと、総額200万円程度になります。

正確な額は、生まれ月により異なります。児童手当は、「中学校修了まで」支給されるため、4月生まれは208万5000円、3月生まれは197万5000円です。

もし4月生まれ208万5000円の家庭が、返戻率108%の学資保険に入ったとしたら、受取総額は2251800円。

多くのご家庭では、児童手当プラフアルファの額を学資保険の積立に使っていると思われます。

現在の学資保険返戻率ランキングはこちらからどうぞ。

国公立なら300万で足りそう

では、学資保険が250万円の場合、このお金で足りるんでしょうか?

国公立大学に4年間通学する場合を計算してみました。

学費に加え、受験料だけで20万円程度かかります。

(これは後半にまとめます。)

国公立大学に自宅から通うなら、250万円では4年分の学費には数十万円足りないので、貯金を少し足す必要がありそうです。

私立大学なら300万では足りない!?

私立大学は、学費だけで国公立の倍と言われます。

慶応大学(文系)

東京・関西のいくつかの大学を見ましたが、文系ならどこでも400万円~480万円が中心でした。

しかし、びっくりしたのは私立理系の学費!

早稲田大学(理系)

理系なら大多数が修士に進むはずですし、さらにお金がかかりますね!

管理人

管理人

私立の受験料+1年目学費で300万円

受験料から1年目授業料まで

現実に、私立に進学することを前提に考えると、250万円でまかなえるのは、受験料と1年目の納付金ぐらいかもしれません。

というのも、受験料がかなりかかるからです。

- 高校3年9月末~受験料

- センター試験出願料:18,800円

- 私立大学出願料(一般入試):30,000円~35,000万円/1学部

- 私立大学出願料(センター利用):10,000円~20,000円/1学部

- 高校3年1月~交通費・宿泊料(遠方の大学を受験する場合)

- 高校3年1月~入学金入学手続時納付額:776,150円(例:中央大学文学部)

- 高校3年2月~大学1年学費

併願で受験料もアップ

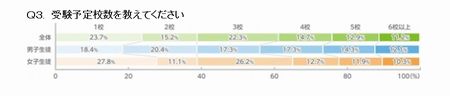

大学入試では、複数の学校を受験するのが一般的ですね。

調査によると、2校以上受験する生徒が全体の76.7%を占めます。

5校以上受験する生徒も36.1%います。

(2017年ディスコの調査より)

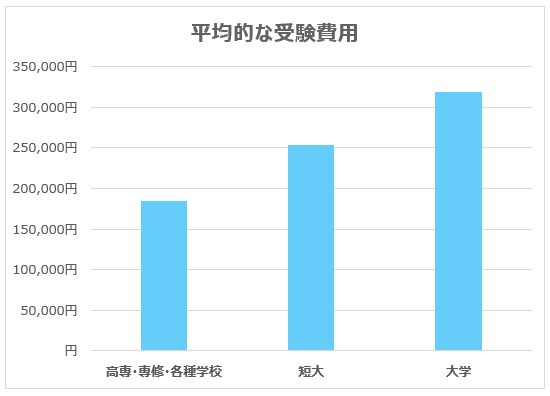

そして、平均的な受験費用(交通費・宿泊費を含む)は大学受験で319,000円。

出典:日本政策金融公庫 教育費負担の実態調査結果

第一志望の合格発表日が受験シーズン後半にあるとあちらこちらの大学に入学金(20~30万円程度)と初年度授業料(私立の場合半期で50万円~)を支払うことになります。

とくに、国公立大学の合格発表は3月10日頃と、受験シーズンの終わり近くになっています。国公立大学に進学を希望する場合、併願した私立大学の入学金を支払わざるを得ないスケジュールとなります。

期限までに入学金・授業料を支払わなければ合格が取り消されてしまいますので、滑り止めの大学にも入学金・授業料を支払う必要があります。

なお、授業料は1年分ではなく、前期分として半額を請求する大学が多いようです。

第一希望の大学に合格し、滑り止めの大学に進学しないと決まった場合、入学辞退すると授業料は返金してもらえますが、入学金は戻ってきません。

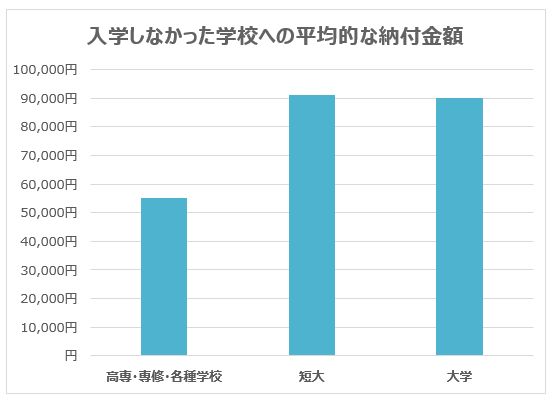

こういった経緯で「進学しなかった大学」に支払った入学金等(入学金、寄付金、学校債等)の支払が発生します。平均額は、大学受験で9万円となっています。

ただ、この金額を見て「9万円ぐらい準備したらいいんだな」と思うのは間違いです。

先に合格発表があった入学しない大学に入学金(20万円~)と初年度授業料(私立大学半期分50万円~)を支払い、その直後に第一志望の大学の入学金(20万円~)と初年度授業料(私立大学半期分50万円~/国立大学半期25万円~)を支払います。

入学しなかった大学の授業料(私立大学半期分50万円~/国立大学半期25万円~)の返金は受けられるものの、一時的には支払わなくてはいけませんので、手元に多額の現金が必要になることに注意が必要です。

学資保険の250万円なんて、あっという間かもしれません。

「学資保険加入は出産前に! 早めの契約が必要な3つの理由」の記事にも書いたとおり、学資保険の満期は受験シーズン前に設定することが必要ですね。

もしそれが無理なのであれば、学資保険以外の貯金でまとまった金額を準備しておく必要がありそうです。

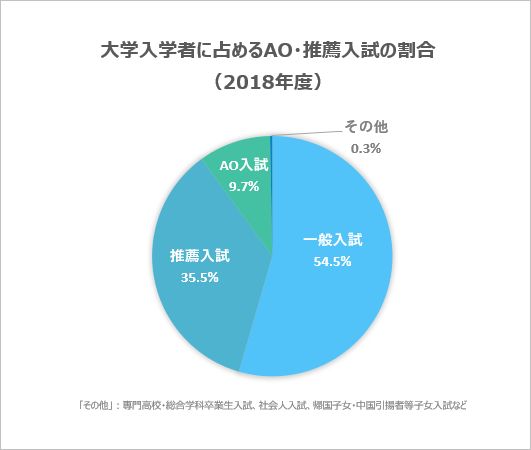

AO入試・推薦入試では、「合格したらその大学に必ず入学する」と誓約することを条件に選抜が行われます。そのため、AO入試・推薦入試で合格した学生は進学する大学にのみ入学金・初年度授業料を支払い、受験シーズンを終えることになります。

2018年度には、AO入試・推薦入試での合格者は大学入学者全体の45.2%となっており、年々増加しています。

出典:文部科学省 大学入学者選抜関係資料(2019年)

大学なんて進学しない?

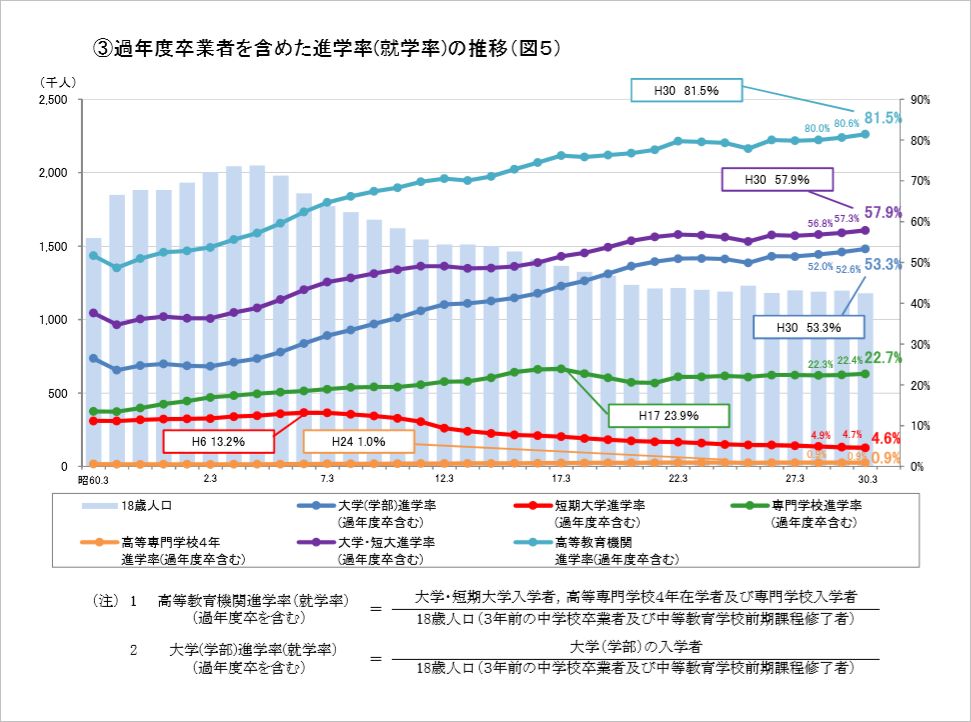

大学進学資金の話になると、「大学に進学するかどうかは分からないし」とおっしゃる方がときどきおられます。

ですが、現在、高校卒業後の進学率(大学・短大・専門学校・高専の合計、浪人生含む)は81.5%となっています。

出典:文部科学省 平成30年度学校基本調査

管理人

わが家の場合

大学の学費や受験料の一般的な計算はこんな感じなのですがわが家の場合は、「え?まだまだかかるんじゃない?」と感じています。

わが家の場合の見込学費についてはこちらの記事でまとめたいと思います。

学資保険に関しては、いずれにしても妊娠中に検討し、早く決めるのがおすすめ!

(私の場合は9wには検討開始し、28wに手続きしました。)

こちらの記事も参考に納得いく保険選びをしてくださいね。

↓ ↓ ↓ ↓

保険相談サイトランキング

[PR]

コメントを残す