「学資保険がわりに毎月投資信託を買うほうがよい」と耳にしたことはありませんか?

これって本当なんでしょうか。「学資保険には入らなくていい?定期預金じゃダメなの?」に続き、考えてみました。

もくじ

学資保険がわりに投資信託ってどう?

新聞で、有名FPさんがお子さんの大学資金を投信で準備したと読んだことがあります。

こちらです。

FPなどお金の専門家はどのように教育資金を準備しているのか。深野康彦氏は今春、子供が大学進学する。資金は毎月積み立ての投資信託で準備した。日本株と外国株の投信を毎月1万円ずつ、16年間コツコツ積み立てた。日本株投信はマイナスの時期もあったが、アベノミクス相場の恩恵もあって「最後は学資保険を大幅に上回る運用成果になった」(深野氏)。

日経新聞2014年3月24日「専門家が助言王道は…『投信などでコツコツと』」

これを読むと、学資保険(こども保険)など入らず、投資信託で教育費を準備するのが正解だというように見えてきます。

投信は学資保険より利回りが高い?投信のメリットとは

学資準備に投資信託を勧める人は、「学資保険より投資信託のほうが利回りが高い」とおっしゃいます。これって本当なのでしょうか?

保険も投信も、何十社もの会社の株式や債券を組み合わせて運用益を上げるという仕組みは同じです。

ただ、保険は人が亡くなったら保険金を払わなければならないので、その分の費用を見込んで割高に設定してあります。

だから、私たちが同じ金額を積み立てていくなら、投信に回したほうが利回りは高くなるというのは、理論としては正しいです。

また、学資保険は、加入時に十数年後の返戻率が確定してしまうのが弱点。

インフレや好景気になった場合には実質的には目減りする可能性もあります。

投資信託であれば、インフレや景気と連動して値上がりしていくものを選べます。

そのため、インフレを心配しなくてよいというメリットがあるのです。

「投信で大学資金準備」をおすすめしない理由

専門家がすすめているのを見ると、「学資は保険よりも投信で積み立てるほうが合理的」と見えてしまいますね。

でも、私は投信で学資を準備するのは、かなりの投資上級者向けなので、普通はやめておいたほうがよいと思います。

その理由は4つあります。

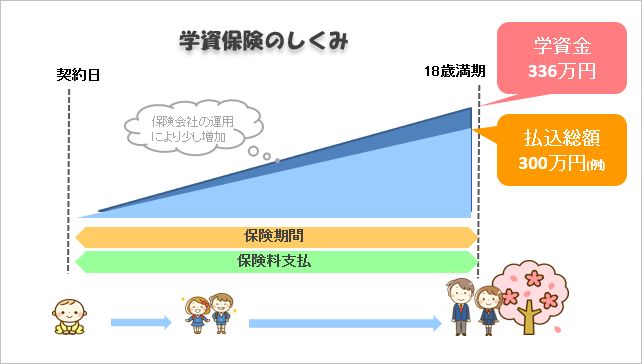

理由その1:金額が確定しない

「学資準備に投信」がNGだと思うひとつ目の理由は、金額が最後まで確定しないということです。

18年かけて300万円積み立てるときのことを考えてみましょう。

学資保険は加入時に返戻率が確定します。

例えば「300万円を払い込めば、18年後に112%(336万円)受け取れる」と決まっています。

いっぽうで、投資信託は値上がり・値下がりします。

大学入学の年には400万円になっているかもしれないし、200万円になっているかもしれません。

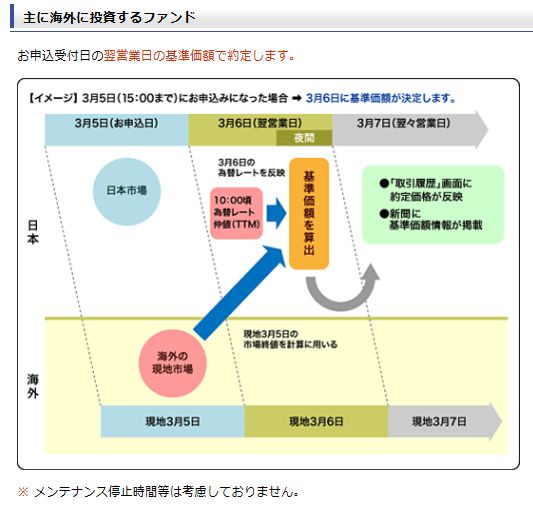

投資信託は、解約するその瞬間まで値動きし続けます。

厳密には、解約注文をした翌営業日の価格で売却されるシステムですので、解約時点ですら金額が確定しません。

(図は楽天証券より)

海外の祝日をはさむ場合は、2~3日後になる場合も。

そんなギリギリまで、貯めたお金の受取額が分からないなんて、資金計画がしづらくないでしょうか。

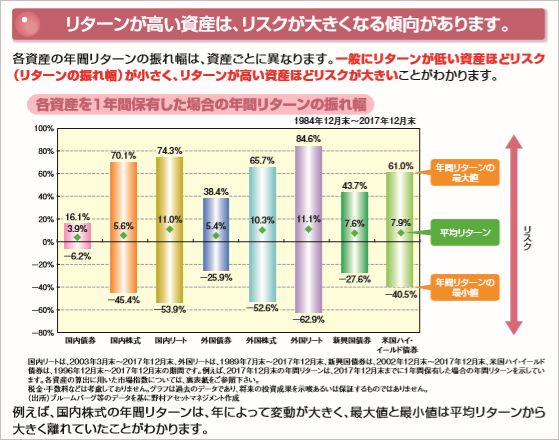

理由その2:投信選びが難しい

「学資準備に投信」がNGだと思う二つ目の理由は、ある程度の投資の知識が必要だということです。

投資信託には様々な種類があり、大きな値上がりが期待できるものには、当然大きな値下がりのリスクがあります。

(図は野村アセットマネジメント「きちんと考えたい。これからのお金のこと」パンフレットより。)

おそらく、学資保険代わりに利用するのであれば、価格変動の大きい投信と小さい投信をバランス良く組み合わせて、ほどほどの値上がり益を狙っていくのが正解なのだと思います。

しかし、投信の銘柄は数千種類あるんです。

「バランス良く」といっても、具体的にどれを選べばいいんでしょう。

それを一から勉強する手間をかけられますか?

「どのような配分で、毎月何円買うのが正解か」はその人によって異なります。

総資産額や、リスク許容度(どの程度値下がりしても平気でいられるか)は、人によって違うからです。

私は15年以上投資信託をやっていて、産後にFP資格も取りました。

今なら、投資信託の選択や配分にもある程度自信が持てますが、それも少額の投資から始め、失敗した経験があるからこそ。

そこまでする気がないなら、「18年後に110%の利回り」と約束してくれる学資保険を選ぶほうが確実ではないでしょうか。

株・投資信託の未経験者が「学資保険がわりに」といきなり投資信託の積立を始めるなんて怖すぎます。

価格がちょっと下がっただけでハラハラし、気が休まらないのではないでしょうか。

そして、投信選びやその後のメンテナンスが間違っていたとしても、見直しのタイミングが分からず、手遅れになる場合もあります。

学資保険より投資信託のほうが利回りが良いといっても、手間とリスクがこれだけ増えるなんて、割に合わないと私には感じられます。

理由その3:メンテナンスも必要

投資信託をおすすめしない理由の三つ目は、メンテナンスが必要なことです。

投資信託を選び、配分したあとも、まったく手をかけなくて良いわけではありません。

年1度のリバランスが必要です。

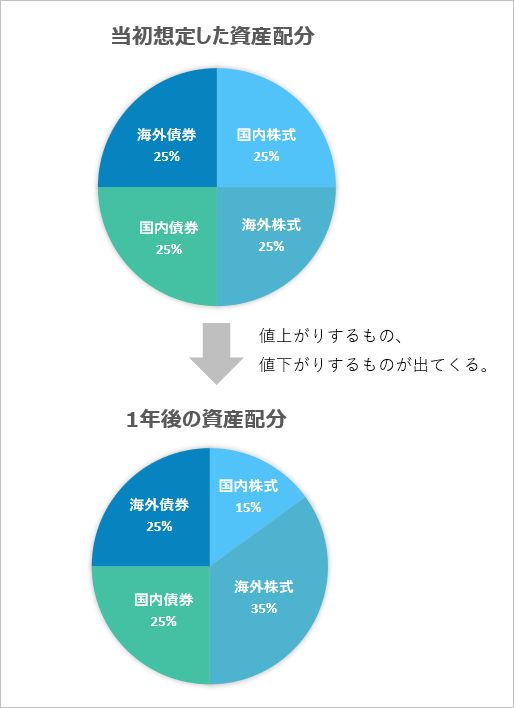

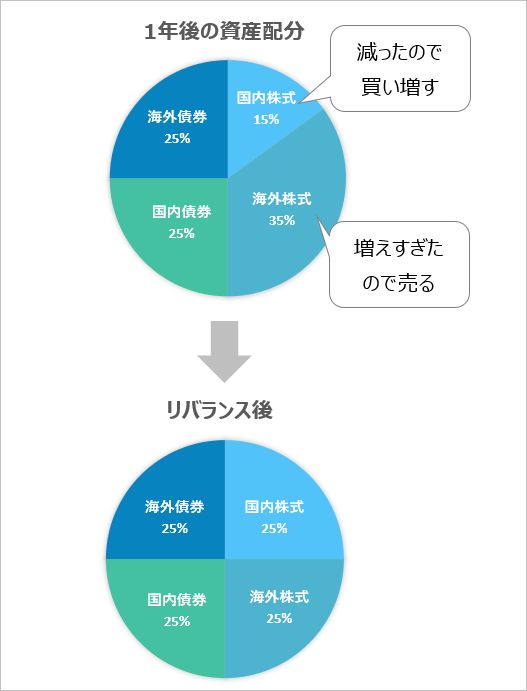

リバランスというのは、値段が上がった投信を少し売り、値段が下がった投信は買い増して、もともと想定していた資産配分に戻すという作業です。

最初に最適な資産配分を考えて積み立てを始めても、値上がりするもの、値下がりするものがあり、1年後には資産配分がずれてしまいます。

そこで、値下がりして割合が減りすぎたものは買い足し、値上がりして割合が増えすぎたものは売却するのです。これがリバランスです。

この作業、自信を持って行えますか? 毎年同じ時期にやることが必要です。

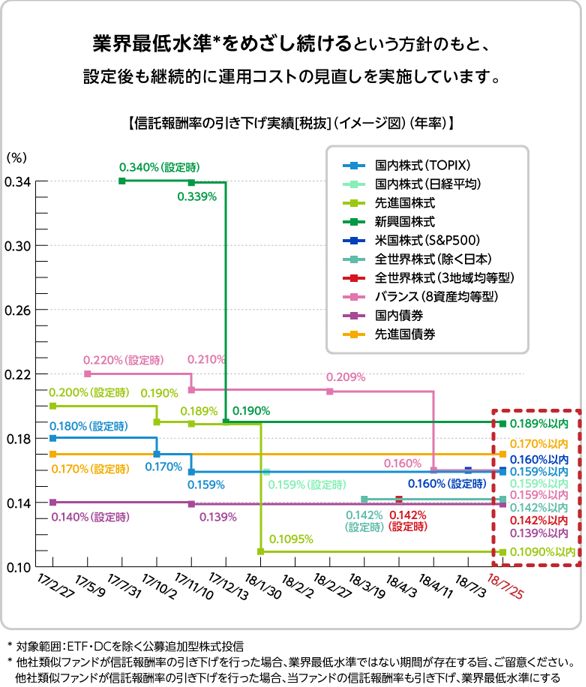

また、近年投資信託の低コスト化が進んでいます。

今、「この投資信託が一番手数料が安い」と思って選んでも、数年後にはもっと低コストの投資信託が登場するかもしれません。

たとえば私が現在の資産配分を決めたのは2013年、その時点で一番信託報酬の安い投資信託を選んで積み立てを始めました。

しかし2017年に、eMAXIS slim(イーマクシススリム)という、圧倒的に低コストの投資信託が発売されたんです。

(図はeMAXIS Slimサイトより)

私はあとになって新聞や投資ブロガーさんのブログの情報でそれを知り、あわてて証券会社の管理画面にログインし、積み立てる投資信託を変更しました。

気づかなければ、このまま何年も手数料の高い投資信託を買い続けることになってしまっていました。

さらにそれ以前の話ですが、2008年頃には、「投資信託よりETF(上場投資信託)のほうが手数料が安いからトク」という話があって、投資信託なんて買わずにETFを、みたいな風潮の時期もあったんです。

しかしその後、投資信託の手数料が引き下げられてきたので、現在はETFより投資信託のほうが低コストで積立られます。

10年を超える投資期間のうちには、選んだ投資信託が解散(繰り上げ償還)してしまったり、手数料・信託報酬がいつの間にか上がっていたり・・・そんな可能性もあります。

この情報収集と設定作業、こなせそうですか?

リバランスや情報収集を面倒だと感じるのであれば、学資保険はすごく良い解決手段だと思うんです。

最初に金額さえ決めてしまえば、毎月自動的に積み立ててくれて、18年間何もすることはありません。

満期前には、郵便や電話で連絡までしてくれます。

そういう手間がかからない点も、私が学資保険が良いと思う理由です。

理由その4:大学進学の年が空前の不景気かもしれない

教育費を投資信託で積み立ててはいけない理由の四つめは、不況が心配だということです。

投資信託の金額は、景気の波に大きく影響されます。

景気が悪ければ、コツコツ積み立てていった300万円が、大きく目減りする可能性もあります。

紹介した記事では、FPの深野さんは「日本株と外国株の投信を毎月1万円ずつ、16年間コツコツ積み立てた。」と書かれていますね。

2008年のリーマンショック時には、多くの投資信託は50%以上値下がりしました。

たとえば、先進国株式を集めた「インベスコ MSCIコクサイ・インデックス」という投資信託があります。

リーマンショックの年に、2年前と比較して66%値下がりしています。

(正確にはサブプライムショック期の2009年3月10日が年内最安値の5,508円。2年前の最高値は2007年7月20日の16,075円。図はモーニングスターより。)

日本株投資信託「ニッセイ日経225インデックスファンド」は、リーマンショックの年には、2年前と比較して約61%値下がりしています。

2年~5年待つことができれば、投資信託の価額は戻ってきます。

ただ問題なのは、子供の大学進学の年は自分では選べないということです。

不景気は大きなものから小さなものまで様々ですが、数年ごとに必ずやってきます。

子供の大学進学の年がリーマンショック並みの景気の谷だったら、困りませんか?

ドルコスト平均法だから大丈夫?

投信での学資準備をお考えの投資未体験の方からメールでご相談をいただいたとき、「インデックス投資を勧める本を読んで、ドルコスト平均法だから大丈夫じゃないかと思いましたがどうですか?」と言われたことがあります。

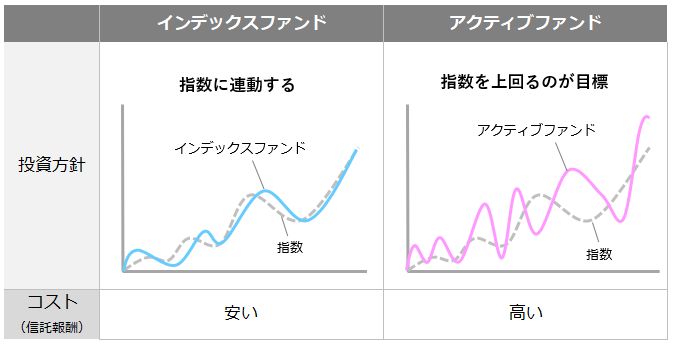

インデックス投資とは、インデックス(東証株価指数(TOPIX) · 日経225(日経平均株価)などの指標)に沿った値動きを目指すファンド(投資信託)に投資する手法。

アクティブファンド(指標を上回る成果を目指す投資信託)を購入するよりは低コストで運用ができます。

ドルコスト平均法とは、長期間、毎月定額を積み立てて購入していく投資の方法。

株の高いときも安いときもありますので、不況のときも大きく損しない資産が形成できます。

(図はジャパンネット銀行より)

確かに、ドルコスト平均法を使ったインデックス投資は合理的な投資方法だと思います。

でも、学資準備にぴったりだとは私には思えないのです。

安定した資産配分に移行できない

一般に積立投資では、若い時はリスク高めの配分(ポートフォリオ)を組み、徐々に安定資産へシフトして取り崩していくことを推奨していると思います。

ですが、学資保険としての利用だと取り崩しの時期は18年後と決まっています。

そうすると、「積み立て開始から15年で安定配分に」というようなことになり、それはちょっと期間が短すぎないかなと思います。

一度に取り崩すのは大丈夫?

また、長期間積み立てていくのと同様に、取り崩すときも、たとえば老後の生活費として少しずつ引き出していくことを想定しているというのが私の理解です。

少なくとも、「毎月児童手当相当額(1万5000円)を積み立てて、18年後の3月に全額を引き出す。それ以外に貯金は準備していない」という使い方は想定外だと思います。

4分の1ぐらいずつを数年かけて引き出すのであれば、まあ良いのではないかと感じますが……。

長期間の積立ならマイナスにならなかった?

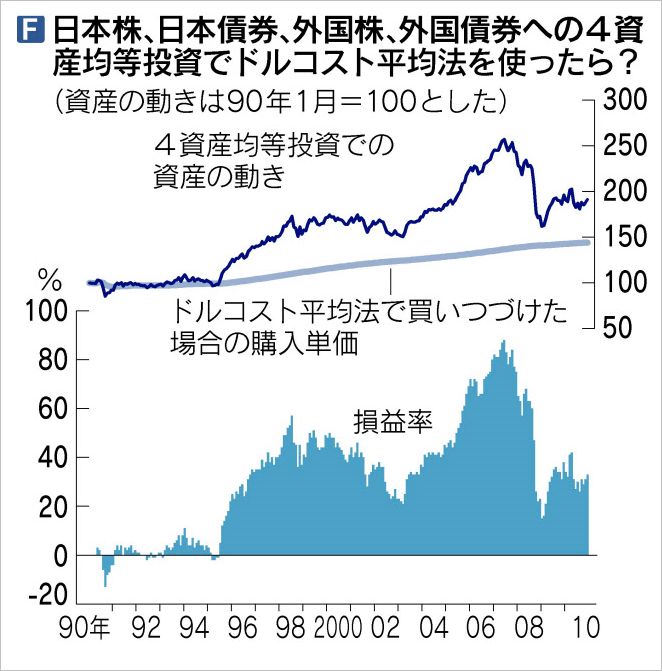

なお、18年間積み立てて、リーマンショックを迎えた人も、上手に資産配分してあれば、マイナスにはならなかったと思われます。

こちらのグラフによると、1990年から4種類の投資先に配分していれば、2018年のリーマンショック時も110%程度。元本割れはしていません。

株式だけでなく、債券が入ったことで、不況に強い資産配分となっています。

(ただし、このグラフは、税金や信託報酬が考慮されていないようなので、実際の手取り額はもう少し下がるはずです。106%程度かと予想します。)

(図は日経新聞2011/5/17「ソフトバンク株、半値でも投資成績32%増」より)

このグラフを見て、「そうなのか、リーマンショックでも元本割れしなかったのか、じゃあやっぱり投資信託で学資を貯めよう!」と覚悟のできる方は、やってしまっていいと思います。

でも、考えてみてください。

2007年頃から2008年にかけての相場の急落って、本当に怖かったんです。

資産が数か月のうちに半分になり、まだまだ下がりそう、企業がバタバタ倒産している。

そんなときに、平気でいられますか?

結果としては、2008年中に底を打ちましたが、下がっている途中にはそんなこと分かりません。

「まだまだ下がる」「資産がゼロになる。怖い」としか思えませんでした。

ここで不安になった多くの人が、「狼狽(ろうばい)売り」といって、「これ以上下がって大損するよりは、今売って、少しでも損失を食い止めよう」と株や投資信託を売りました。

現在、世界的な株の高値が続いています。今積み立てを始めると、数年後、一時的に大きなマイナスを経験する可能性も高いです。

そんな時でも、淡々と積み立て投資を続けられる自信がある、そんな方にしか「学資保険がわりに投資信託」はおすすめできません。

理由その5:iDeCoが使えない

学資保険がわりに投資信託をおすすめしない五つ目の理由は、iDeCo(イデコ、個人型確定拠出年金)との相性が悪いことです。

実際に投資信託を購入するときのことを考えてみましょう。

投資信託は現在、以下の四つのルートで購入できます。

- 証券会社の通常の口座

- NISA(ニーサ)口座

- つみたてNISA口座

- iDeCo(イデコ・確定拠出年金)

いずれも証券会社の窓口で口座を作りますが、税制が違ってきます。

| 普通の口座 | NISA | つみたてNISA | iDeCo | |

|---|---|---|---|---|

| 投資対象 | 株・投信 | 株・投信 | 一部の投信 | 一部の投信・預金・保険 |

| 拠出したら税金が | 安くならない | 安くならない | 安くならない | 安くなる |

| 配当に税金が | かかる(20%) | かからない | かからない | かからない |

| 売却益に税金が | かかる(20%) | かからない | かからない | かからない |

| 利用可能期間 | 制限なし | 2023年まで | 最大20年 | 60才まで |

| 払い出し | いつでも可 | いつでも可 | いつでも可 | 60歳以降(原則) |

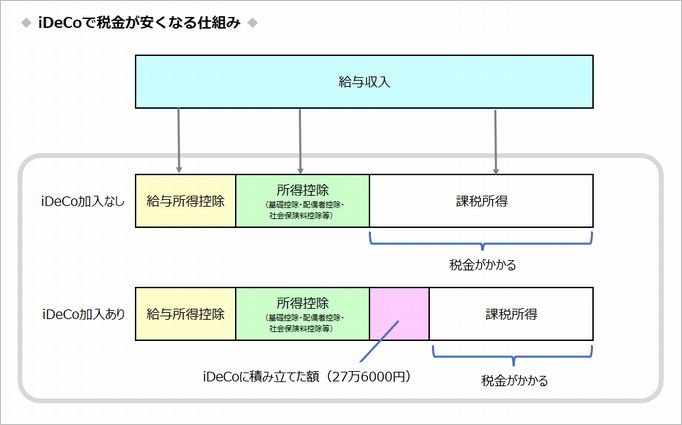

投資信託を買うなら、iDeCo(イデコ、個人型確定拠出年金)が一番お得というのがFPや金融関係者の間では常識です。

iDeCoなら、その年に積み立てた金額が、所得から引かれ、大きな節税になるためです。(一般的なサラリーマン家庭で4万円~8万円程度。)

その上、儲かったお金も非課税となります。(通常は20%課税。)

このiDeCoの払込上限額は年間27万6000円(公務員は14万4000円)。

学資として使うにはちょうど良い金額のように思われますが、60才まで払い出せないところがネックになります。

(つまり、例外的に、お子さんの大学進学以前に60歳を迎えるご家庭では、iDeCoを学資保険として有効利用できそうです。)

もちろん、iDeCo以外の証券口座で、学資目的で投資信託を購入することもできますが・・・

iDeCoを使っていない人が、普通の証券口座で投資信託を購入するというのは、すごくアンバランスに感じられます。

つみたてNISA(年間上限40万円)という仕組みもありますが、やはりiDeCoのほうが圧倒的に有利です。

では、iDeCoを使った上で、つみたてNISAか普通の証券口座で毎月1万円の投資信託を買うのはどうでしょうか。

これなら行動としては合理的ですが、年間39万6000円(月間3万3000円)の投資信託を購入することになってしまいます。

この金額、投資初心者にはぎょっとするほどの金額ではないでしょうか。

収入の多いご家庭で、「毎月3万3000円の投資信託を購入しても、まだ貯金ができる」ということならこれでも良いと思います。

でも「毎月3~4万円しか余裕はない。そのほぼ全額をiDeCoとつみたてNISAに回している」と聞いたら、私はかなり心配になります。現金もちゃんと準備したほうがいいです。

お子さんの進学資金は、学資保険として確保した上で、老後資金としてiDeCoを(3000円でも5000円でも構わないので、無理ない金額で)利用するのが良いのではないかと思うのです。

まとめ:長期資産運用の一環ならいいけれど・・・

というわけで、私は「学資保険のかわりに投資信託」には反対です。

実は上の日経記事のFPさんも、よく読むと「学資保険のかわりに投資信託が良い」と単純に言っているのではないんです。

投信で学資を貯めたというFPの深野さんは、記事の後半でこう書かれています。

自分の老後資金として、定期預金の積み立てをしている。株式投信の運用がマイナスの時期に大学進学となった場合には、取りあえず定期預金の積み立て分を充当し、株式投信の運用は相場が好転するまで継続する方針だった。

日経新聞2014年3月24日「専門家が助言王道は…『投信などでコツコツと』」

投信が値下がりしてしまったら、上がるまで待てるだけの資金を用意されていたということですね。

この方はかなりの預金もあり、投信は学資金を大きく上回る額を保有されているように感じられます。

投資信託が有利だと思うなら、期限を決めない長期運用を前提に(=老後資金として)買っていくのは良いと思います。

(実際にわが家でも、iDeCoとつみたてNISAを利用しています。)

でも、投資信託をしたことがない子育て世代に向かって、いきなり「学資保険なんて入らなくていい。投資信託で教育資金を貯めなさい」というのは乱暴では?と感じます。

投資は効率のよいものを選ぶことは大切ですが、「一番効率のよい方法」を徹底して追求する必要はないのでは?というのが投資経験15年を超えた私の感想です。

教育費に関しては、「手間がかからず、ほどほどに得する方法」で十分です。そして、その方法というのは、学資保険だと思います。

というわけで、投資信託で学資金を貯めていいのは、

- 投資経験者で

- 毎月5万円以上を貯金に回すことができており

- お子さんの進学時に投資信託の総額が1000万円を超えるぐらい投資に回す予定がある

- 投信についての情報収集も苦にならない

こんなご家庭だけだと思います。

(定期預金や国債で学資を貯めるのはどうか?については他の記事でまとめています。)

学資保険は早めの相談・加入が大切!

学資保険にかんしては、「どの保険を選ぶか」ももちろん大切ですが、「出産前に加入を済ませること」が何よりも重要!

出産後、赤ちゃんの世話で寝不足の中、保険を見比べるなんて、とても無理でした。

とにかく学資保険は、早く入ることにメリットがあります。

妊娠30週ぐらいまでには加入できるよう、安定期に入ったら保険相談に行かれるのがオススメです!

では、どの保険相談に行けばいいか?についてはこちらの記事をどうぞ。

コメントを残す