ジュニアNISA(ジュニアニーサ)がお得な制度になりましたね!

2020年3月27日に令和2年度税制改正法案の「所得税法等の一部を改正する法律案」が国会で可決されました。

これを受けて、ジュニアNISAは「使わなければ損」というレベルの制度になることが確定しました。

ざっくりいうとこういう感じです。

金融庁の新NISA説明会に行ってきました。

結論から言うと、「ジュニアNISAがいきなり良い制度になったから、みんなジュニアNISA始めるべき」ってことですね。

18歳までの払出制限が撤廃されました!奇跡!

新NISAのことはどうでもいいから、とにかくジュニアNISAです! pic.twitter.com/PEpz8yT39e

— ぽむぽむ (@pompom010) December 19, 2019

もちろん、つみたてNISAであれば拠出から20年間非課税なので、つみたてNISA内の銘柄で満足ならそちらでよいと思います。

ただ、個別株を買いたい、ヤバめのレバレッジ型投信を買いたいなどの場合は、一般NISAで買うと2028年で終わってしまいます。ジュニアNISAで買えば、子が18歳まで非課税です!— ぽむぽむ (@pompom010) December 19, 2019

詳しくご説明していきますね。

ジュニアNISAで何を買う?改正以前の選択はVTI

ジュニアNISAとは、「未成年者少額投資非課税制度」の愛称です。

子どもの将来に向けた資産形成をサポートするため、2016年にスタートしました。

通常は投資をすると、20%の所得税が配当金や譲渡益から引かれますが、これを子が成人するまでゼロにできるという制度です。

詳しくはこちらの記事でご紹介しています。

ジュニアNISAで購入するのは、子が18歳になった時点で、大幅な値上がりか、高配当を狙える銘柄が向いています。

ただ、制度改正前の事情として、「18歳までに売却すると、その後に投資枠は復活しない」という制約がありました。つまり、十数年後の子の成人時にも存続している投資先である必要があります。

まとめると、ジュニアNISAでの投資に適するのはこんな銘柄でした。

- 成長の見込める投資先

- 手数料が安い

- 十数年後(子の成人時)も存続している可能性が高い

わが家には、2013年生まれと2015年まれの子がいますが、2019年からジュニアNISAでの投資をスタートしました。

法改正以前のわが家の選択は、米国のETF「バンガード トータルストックマーケットETF(VTI)」でした。

VTIに決めるまでには、こんな過程で検討しました。

国内株式がNGだった理由

まず購入の候補として考えたのは、国内株式でした。

18歳(成人)の払出時点で値上がりの見込める企業か、その時点まで確実に高配当が狙えそうな企業があれば、ジュニアNISAの非課税メリットが活かせます。

値上がりする株を選べる?

というわけで、日本国内で値上がりしそうな銘柄を探しましたが、どうにも見つかりません。

だいたい、個別の企業の株式は、ほぼバクチであるというのが私の実感です。

大学卒業頃から株取引をしている私は、優良株扱いされていたライブドア株が、JAL株が、東電株が、暴落するのを見てきました。私にはそれを避ける能力はおそらくありません。

企業分析をして値上がりしそうな会社を見つけるという方法で儲けている方もいらっしゃいますが、ある程度値上がりしたところで売って利益を確定するのがセオリーです。

「うちの子が18歳のときに、その企業の株価のピークが来る銘柄を見つける」なんて、どんな株取引の達人でも、おそらくできません。

管理人

管理人

高配当の株を選べる?

では、高配当株はどうでしょう?

高配当株として2019年当時個人投資家に人気だったのは例えばJT(日本たばこ産業)ですが・・・

管理人

こういう不安要素を含む銘柄は個人的にちょっと苦手です。

また、高配当株は、たいてい低成長株でもあるわけで、これまで積極的に手を出したことがありません。

管理人

インデックス投信がNGだった理由

では、自分が今やっているスタイルの投資ならどうでしょう?

インデックス投信なら安心?

現在私は主にインデックス投資の手法をとっており、国内の投資信託のうち、手数料の安いものに分散投資しています。

管理人

管理人

代表例は、手数料が最安であることを売りにした、「eMAXIS Slim(イーマクシススリム)」などですね。これを自分のつみたてNISA口座で持っています。

ジュニアNISAでこれを買うのが良いかなと考えたのですが・・・

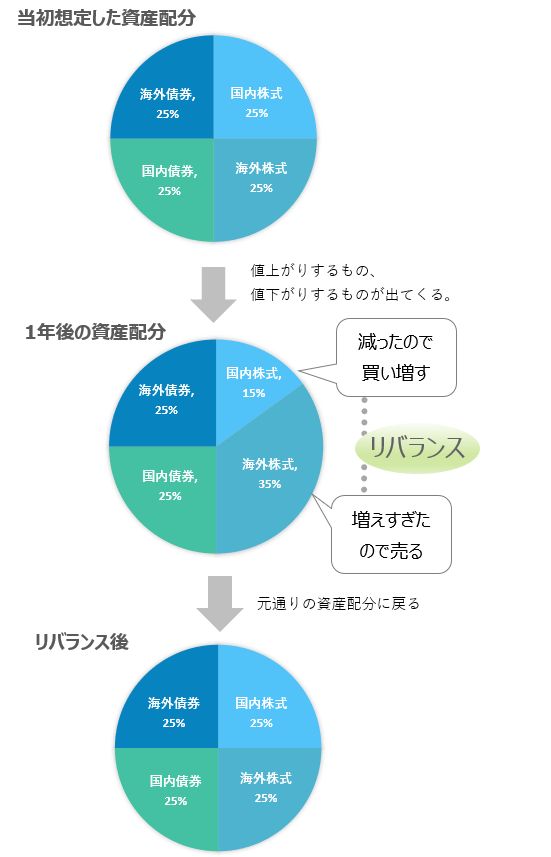

インデックス投資では、複数の投資信託に分散して投資し、定期的に(通常は1年に1回)リバランスすることが原則です。

リバランスとは、各投資信託の値上がり・値下がりに伴って資産配分割合が崩れたら、手持ちの投資信託を売り買いして、当初拠出していた通りの配分割合に戻してやることです。

普通の証券口座(特定口座)や、iDeCo(個人型確定拠出年金)では、この手続きが自由にできます。

しかし、ジュニアNISAではこうはいきません。

毎年80万円という投資枠が決まっており、リバランスで増えすぎた投資信託を売却した時点で、その額相当の非課税投資枠はなくなってしまいます。

売却した資金は「課税ジュニアNISA口座」に返ってきます。ここに入ったお金で別の投資信託を買うことはできますが、利益に課税される上、成人まで引き出せません。普通に課税される状態で払い出しまで持ち続けることになってしまうのです。

つまり、リバランスによって毎回少しずつ、非課税メリットが削られていく結果となるわけです。

(※改正前の制度での話です。ここが改正されたわけなので、後述します。)

インデックス投資でのリバランスは投資成果を上げるために不可欠とされており、省略するわけにはいきません。

つまり、親の口座でやっているような、複数の投資信託に分散してのインデックス投資は、ジュニアNISA口座では最適ではないということになります。

管理人

一銘柄の投資信託に投資すればいい?

では、低コストの投資信託をどれか一本選び、ジュニアNISAではその銘柄だけに投資するのはどうでしょう?

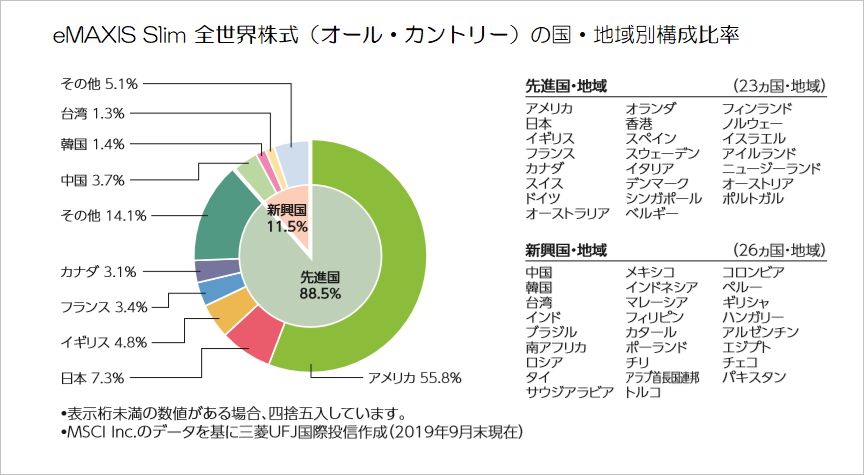

たとえば、eMAXIS Slim 全世界株式(オール・カントリー)なんかは、国内・海外の株式をバランスよく組み合わせており、「これ一本で良い」とおっしゃる方もおられるような優秀な投資信託です。

信託報酬は年率0.1144%(税込)で、十分に低コストといえます。

出典:eMAXIS Slim 全世界株式(オール・カントリー)交付目論見書

管理人

しかし、「手数料の安い投資信託」ってここ数年で一般化したものなので、どうも今後の展開が読めません。

eMAXIS Slim 全世界株式(オール・カントリー)の設定日(開始日)は、2018年10月です。投資信託の世界では新参者です。

今後も手数料の安い投資信託の存在感が増すのは間違いなさそうですが、eMAXIS Slimを選んだとして、この投資信託がずっと存在し続けるのかは疑問です。

管理人

「業界最低水準の運用コスト」を実現できない事情が出てきたら、運用会社がいきなり「儲からないから、やーめた」みたいなことを想像してしまいます。

eMAXIS Slimの運用会社って三菱UFJ国際投信ですからね。金融庁の「低コストの投信を売り出すように」という方針(圧力?)を素直に受けてeMAXIS Slimを売り出したのでしょう。風向きが変われば投資信託が廃止され、繰上償還されかねません。

ジュニアNISA口座の特殊性

eMAXIS Slimも、ジュニアNISAではなく、特定口座(普通の証券口座)で売買するならいいんですよ。

eMAXIS Slimが廃止されても、同額を同じ資産クラス(国内株式なら国内株式)の別の投資信託に乗り換えたら、まったく問題ありません。

しかし前述のとおり、ジュニアNISAではこうはいきません。

万が一、投資先の投資信託が途中で廃止(繰上償還・売却)されてしまっても、80万円の非課税投資枠が復活するわけではなく、売却資金は「課税ジュニアNISA口座」に返ってきてしまいます。

ここに入ったお金で別の投資信託を買うことはできますが、利益に課税される上、成人まで引き出せません。

つまり、繰上償還されたからといって、特別に80万円の投資枠がもらえるわけではありませんので、ジュニアNISAのメリットは消えます。

成人まで引き出せないなんて、きわめてタチの悪い資金です。

つまり、「『わが子が成人するまで存続する銘柄』を選ばなければ、ジュニアNISAのメリットがフル活用できない」という難しい選択になってしまうわけです。

(※改正前の制度での話です。ここが改正されたわけなので、後述します。)

こういう理由から、ジュニアNISAでインデックス投信を買うこともあきらめました。

幼保無償化で資金の余裕ができたこと、手持ちの特定口座の個別株に含み益が出ていたことから、この記事を書いた直後にジュニアNISAを開始しました。方針はころころ変わって申し訳ないです。詳しい事情は別記事のこのあたりに書いています。

米国ETFのVTIを選んだ

ジュニアNISAの投資先として、結局選んだのは米国ETFのVTI(バンガード・トータル・ストック・マーケットETF)でした。

最初に挙げたこの条件に合っていると考えたからです。

- 成長の見込める投資先

- 手数料が安い

- 十数年後(子の成人時)も存続している可能性が高い

VTIって何?

VTIとは、米国のETFである「バンガード・トータル・ストック・マーケットETF」の略称です。

ETFって何?

そもそも、ETFって何?ということなのですが、ETFは、「上場投資信託(Exchange Traded Fund)」の略称です。

証券取引所に上場し、株価指数などの指標に連動するように運用されているファンドです。

たとえば、日経平均株価に連動するETFであれば、日経平均株価の日々の価格にあわせて値動きするように設定されます。

投資信託とは制度上のわずかな違い(例えば、日中リアルタイムに値動きするか否かなど)はありますが、基本的には同じもので、どちらも証券会社で購入可能です。

VTIの特徴

では、VTIはどんな性格のETFなのでしょうか。

VTIは、米国株式市場への分散投資を目的としたETFで、S&P500を含む米国株約3,600銘柄への投資が行われています。

| ベンチマーク | CRSP USトータル・マーケット・インデックス |

| 投資対象 | 米国株式市場全体(大型株から中小型株まで) |

| 信託報酬 | 0.03%/年 |

信託報酬については、国内投資信託の中で類似のもの(米国株に投資するeMAXIS Slim米国株式(S&P500))が0.0968%/年であることを考えると、驚異的な低さです。

米国ETFの中でも、最も安い部類に属します。

VTIの構成銘柄比率の上位はこちら。

| マイクロソフト | 4.77% |

| アップル | 4.03% |

| アマゾン・ドット・コム | 3.26% |

| フェイスブック | 1.59% |

| アルファベット(Google) | 1.38% |

出典:https://www.bloomberg.co.jp/quote/VTI:US(2020/5/21)

上位には、米国の大企業が並びます。ここから中小型株までカバーしているということで、まさに「米国市場全体を買う商品」と言われ、個人投資家の人気の高い商品です。

米国株・バンガードの信頼性

このように魅力的なVTIですが、米国株だけに投資して大丈夫?という心配もありますね。

しかしこのような事情から米国株のみに投資する手法でよいと考えました。

- 米国市場はこれまで100年以上成長を続けている

- 米国は先進国の中では数少ない、今後も人口が増え続けると予想されている国である

- VTIの主要部分を占めるS&P企業の海外売上比率は45%前後であり、途上国を含む全世界の市場をカバーしている

また、VTIを運用するバンガード社は米国にある老舗の資産運用会社です。

世界最大級の資産運用規模があり、2018年12月末時点ではブラックロックについで世界2位。

出典:https://www.thinkingaheadinstitute.org/en/Library/Public/Research-and-Ideas/2019/10/P_I_500_2019_Survey

出典:https://www.thinkingaheadinstitute.org/en/Library/Public/Research-and-Ideas/2019/10/P_I_500_2019_Survey

三菱UFJ国際投信を含む三菱UFJグループ(世界41位)の8倍以上の規模です。

出典:https://www.thinkingaheadinstitute.org/en/Library/Public/Research-and-Ideas/2019/10/P_I_500_2019_Survey

出典:https://www.thinkingaheadinstitute.org/en/Library/Public/Research-and-Ideas/2019/10/P_I_500_2019_Survey

バンガードの米国株ETFなら、子どもたちが成人した時点でも存続している可能性が高いですし、その後もずっと持ち続けることができるのではないかと考えました。

ただ、懸念したのは以下のような点です。

懸念点1:現在は相対的に円安ではないか?

私がジュニアNISAの利用を始めた2019年7月時点の円ドル相場は1ドル108円前後。

ジュニアNISAはそこから最長で5年のあいだ毎年80万円を拠出することができます。

この5年が長期的に見て円安な時期にあたってしまい、将来の為替相場が円高に振れた場合には、株の値上がり益を差し引いても損をする可能性があります。

この問題に関しては、わが家は「このお金は極力、ドルのままで使う」と決めることで回避することにしました。

子どもたちが将来アメリカに留学することになったら、アメリカでの滞在費をこのドルから払ってもらうということにすれば納得がいきます。

留学しないとなれば、家族でハワイ旅行に行ってドルのままパーッと使ってしまうなんていうのも夢があります。

また、資産の一部がドル建てであることは、FP目線では悪くない選択だと感じます。

管理人

大学入学前後に手持ち資金がショートしないよう、細心の注意が必要となります。その資金としては、わが家では、学資保険を基本と考えています。

懸念点2:為替手数料の分だけ損をしないか?

米国ETFであるVTIは、米ドルで購入することになり、為替手数料がかかります。

具体的には、

↓

ETFを買い付ける

という作業が発生し、円をドルに替える時点で為替手数料が発生します。

SBI証券の場合、2019年12月時点の為替スプレッドは1ドルあたり0.25円。

ETFを換金して日本円にするときにも、同様の手数料が発生し、往復0.5円となります。

ETFを売却後に円転せず、ドルで使うとすれば0.25円ですが、0.25円であれ、0.5円であれ、わずかな手数料を惜しむ投資方針の下では無視できないコストです。

これに関しては、「資産としてドルを持ちたいならやむを得ないコストだ」と納得することにしました。

管理人

成人後に円転するさいは、この裏ワザが使える可能性がありますが、その時までSBIが同じサービスを維持してくれているかどうかは分かりません。

懸念点3:米国株ブームで情報が偏っているのでは?未経験分野で大丈夫?

もう一つの懸念は、投資ブロガーさんの間で米国株ブーム的な気配があり、私が目にする情報が偏っているのではないか?ということでした。

米国株投資は、私自身がこの時期に興味を持ち、関連したブログをよく読んでいたので、実態以上に期待してしまっているのでは・・・とも思いました。

また、米国株投資は私自身まったく未経験です。

未経験のジャンルにいきなり大金というのは、リスクがないかとも心配しました。

ただ、米国の個別株ではなく、米国市場全体に投資するVTIを選ぶわけですから、王道の投資手法です。

外国株に投資する投資信託は保有した経験があり、値動きの大きさもある程度理解できていました。

1年目の拠出額80万円×2人=160万円なら、万が一半減しても「まあしかたない」とあきらめられるギリギリの金額かなという気がします。

管理人

懸念点4:分散の必要性は?

投資の格言に「卵はひとつのカゴに盛るな」というのがありますね。

自分と夫のNISAとiDeCoについては、この格言を守って、株式/債券、国内/先進国/新興国にバランスよく配分して積立投資しています。

子どもたちの資金だけ、いきなり米国株に集中投資するのは冒険しすぎだろうか?という懸念もありました。

考えられる対応は二つあります。

- 子どものジュニアNISA口座でも債券を買い、バランスよく投資する

- 親の海外株式クラスの投資信託を減らし、債券を増やす

どちらも間違いではないと思います。

成人後に子どもにジュニアNISAの資産をそのまま渡して運用し続けてもらうなら①が適当です。

ジュニアNISA資産は大学の学費などで使い切る予定なら、家族の資産を一体としてとらえて②の方法をとるのが適当です。

ジュニアNISAの節税力を活かすなら、②のほうがやや優勢でしょうか。

どちらかやるのが良識的な投資スタンスだな~と思いつつ、わが家ではどちらもやりませんでした。

この時期、家族全体のリスク資産を増やそうかと思っていた時期だったためです。2019年は空前の株高で、浮かれていたかもしれません。

また、ジュニアNISAの資金が幼保無料化で浮いた、いわば予定外の資金だったというせいもあります。

管理人

私が楽天VTIに乗り換えた理由

そんなわけで、ジュニアNISA1年目の2019年には、わが家はVTIに80万円×2人分拠出という、かなり強気な投資をしました。

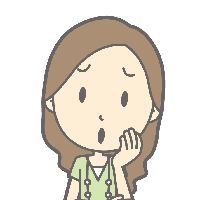

そんな中、驚きの制度改正がありました!

ジュニアNISAの廃止に伴う払い出し制限の撤廃です。

ジュニアNISAは利用が広がらないので、廃止しましょう・・・という話ではあるのですが、これに伴い、ジュニアNISAが衝撃的なほどお得な仕組みになってしまいました。

詳しくは、こちらの記事でご紹介しています。

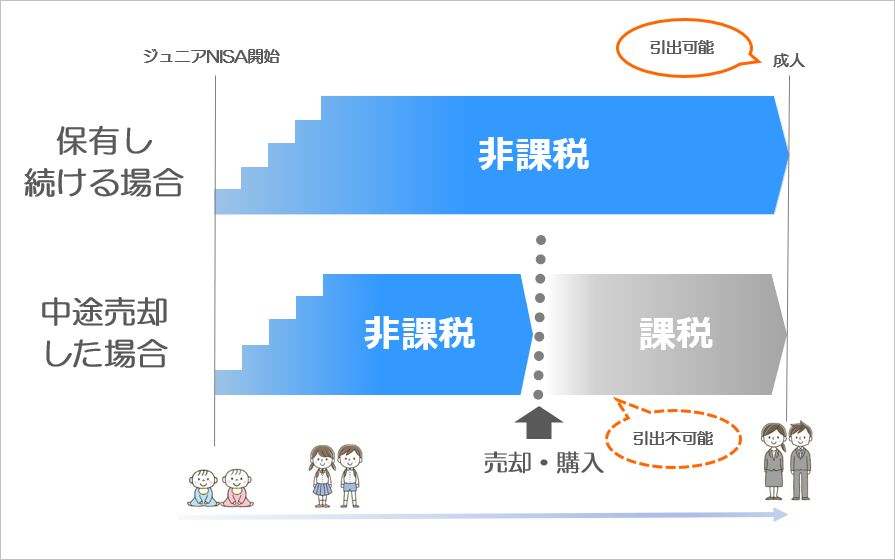

ジュニアNISA制度の何が使いにくいって、「18歳まで払い出し制限があること」だったんですよね。

そのために、

こんな将来の心配をして利用が広がらなかったわけです。

しかも、今回、どさくさにまぎれて、売却代金や配当金が入金される「払出制限付課税口座」内での取引まで非課税になりました。(成人までに全額解約し、払い出した場合。)

株や投資信託の取引をされるご家庭では、「打ち出の小槌か!?」と思うレベルのお得さです。

管理人

これにあわせ、2023年1月1日以降に開設されたジュニアNISA口座では、成人年齢も20歳から18歳に引き下げられます。

デイトレとIPOにはジュニアNISAが最適?

改正されたジュニアNISAを有効活用する方法について考えてみたのですが、理論上は株式のデイトレードとか、IPO(新規上場株式)の取引をするのが節税メリットを最大限活かせますね。

管理人

とにかく、株式をどれだけ買って、売って、利益が出ても、ジュニアNISA口座なら非課税です。

NISA改正説明会でも、普段から頻繁に株式取引する職人肌の個人投資家が、一般NISAを利用して節税しているという例が示唆されていました。こういった方はお子さん、お孫さんにお金を渡して、ジュニアNISA口座で取引してあげるのが税制上は一番トクです。

どういうことかというと、一般NISA(+改正前のジュニアNISA)では、いったん買って、売ると、その非課税枠は使い切られてしまいます。しかし、改正後のジュニアNISAでは、売却代金が入る「払出制限付課税口座」の中で株式取引をしても非課税とできます。

国内株式は2日後受渡ですので、いわゆる「デイトレ」をジュニアNISA口座内で完結させるのは無理でしょうが、相当頻繁な取引ができますね。

IPOも最近は初値の3倍、4倍になる銘柄ってない気がしますので、現実には旨味はないかもしれませんが・・・。

こんな穴に財務省・金融庁が気付いていないはずはないですが、まあ良いと思っているんでしょう。

ジュニアNISA口座の拠出額は最大400万円(年間80万円×5年)と株式市場では相対的に小さいですし、株を買っても値上がりするとは限りません。

もとから個別株の取引やIPO応募をしていたご家庭にとってはまたとないチャンスですが、「ジュニアNISAが改正されたからデイトレ/IPOを始めよう!」というのはありえないですよね。

ジュニアNISA制度の廃止に伴い、拠出は2023年で終了となるためです。

(その後も非課税での運用継続は可能です。)

わが家のジュニアNISA対応

では、わが家がジュニアNISA制度改正を受けてどうしたかというと、これまで買っていたVTIを楽天VTI(楽天・全米株式インデックス・ファンド )という投資信託に切り替えることにしました。

楽天VTIとは、「バンガード・トータル・ストック・マーケットETF(VTI)」に投資する投資信託です。

つまり、私のかわりに楽天がVTIを一括購入して、小分けにして日本円に換算して売ってくれているという商品。

信託報酬は0.132%であり、VTIの0.04%よりは割高です。

しかし、為替スプレッド片道0.25円/1ドル(1ドル=108円の場合0.23%)はこの信託報酬に含まれています。

また、分配金再投資の効果(後述)もあり、楽天VTIの投資成果が本家VTIを上回りうるという検証結果も目にします。

参照 楽天VTI、楽天VTと買付手数料無料のVTI、VTではどちらが…|個人事業主が節税してインデックス投資

楽天VTIを昨年は選ばなかった理由

VTIより有利と思われる楽天VTIですが、1年目に買わなかったのには理由があります。

eMAXIS Slimと同じく、継続性に不安があったんですよね。

楽天グループって子どもたちが成人するまで存続しているんでしょうか?

今はがっつり楽天経済圏に取り込まれ、楽天カードと楽天証券を使って暮らしている私ですが、楽天がこの先100年続く企業だとは思えません。

名前

楽天VTIも、eMAXIS Slimと同じく、こちらの納得いかない理由で繰り上げ償還される可能性が考えられます。

そんなとき、改正前のジュニアNISA制度では、非課税で類似のファンドを買うことはできず、その年の投資枠が無駄になってしまいます。

私としては、1年目から「楽天VTIでいいよな」と思っていたのですが、本家VTIを選ばざるを得ないという事情があったのです。

ジュニアNISA制度改正後の事情

しかし、ジュニアNISA制度が改正されることになりました。

楽天VTIを買って、子どもたちの成人前に繰上償還されてしまったとしても、まったく問題ありません。

払戻金が入金された「払出制限付課税口座」の中で、同じ米国株式クラスの投資信託(なんだったら本家VTIでも良い)を買えば、将来的に非課税で払い戻すことができるのです。

本家VTIのデメリット

さらに、実際に買ってみて分かった本家VTIのデメリットもありました。

デメリット1:購入画面が見つけづらい

まず面倒だったのは、SBI証券の米国株取引画面の使いづらさでした。

SBI証券の「外国株式取引サイトへ」ボタンの場所を毎回忘れます。この画面中央下にあります。見つけづらくないですか?

名前

デメリット2:拠出額が一定にできない

VTIの取引画面にたどりついても、まだハードルがあります。

ジュニアNISAの年間拠出上限が80万円で、わが家は12か月に分けて購入することにしましたので、毎月66,666円分買いたいわけです。

しかし、米国ETFは1株ずつしか買えません。

この日の現在値だと1株142ドル97セントですね。

ドル円相場を確認して、66,666円を割ってやると、今月買う株数が決められます。

この時点では1ドル=107.17円でした。

つまり、今月は4株のVTIが買えるということです。

5株買ってもよいですが、66,666円を超えますので、翌月以降の分は調整して減らしてやる必要が出てきます。

計算するだけではありますが、国内の投資信託が1円単位で買えるのと比較すると煩雑に過ぎます。

それに、毎月買える株数が4株だったり6株だったり、まちまちなのも気にさわります。厳密なドルコスト平均法の運用ができていないということになりますので・・・。

管理人

デメリット3:年末に端数が余る

このように毎月買付をしていくと、年末に拠出額がぴったり80万円で終わることはありえず、数千円の端数が出ます。

1株未満の小さい金額ですので、もうVTIは買えません。

でも、ジュニアNISAの枠は使い切らないともったいないので、何か投資信託を買いたいですよね。

日本の投資信託の中から適当に選べばよいだけなのですが・・・

こういう作業がいちいち面倒に感じてしまいます。

管理人

デメリット4:配当金の再投資がしづらい

配当金の再投資もしづらいです。これが最大のデメリットかもしれません。

VTIから1年に4回配当金が支払われますが、当然ながらドル建てです。

証券口座内の「払出制限付課税口座」ってところに入ります。

証券口座画面では、「預り金」のところにある92.06USDが配当金で受け取った金額です。

理屈としては、このお金は同じVTIに再投資するのが良いのですが、VTIの1株分にあたる金額が貯まるまで、買付できないわけです。

(開始1年の時点ではまだ貯まっていません。)

この口座の預かり金をときどき見に行って、その時点のVTIの1株分を超えたら買付することになります。

だいたい1年数か月ごとに買付可能になりそうです。

これって、確認を忘れそうですし、投資に回されず証券口座内に放置されている時間が長くて投資効率が悪いですね。

楽天VTIではVTIから受け取った配当金を自動的に再投資してくれます。

手数料が割高だなんて思ってましたが、再投資を勝手にやってくれるというのは価値ある仕事です。

こういった無駄を省く結果として、VTIと楽天VTIの投資効率が変わらない(場合によっては楽天VTIが上)という結果になるわけです。

管理人

デメリット5:売却手数料がかかる

米国ETFの隠れたコストとして、売却手数料があります。

SBI証券の場合、約定代金の0.45%(税込0.495%)です。

上限手数料が20ドルとなっていますので、一度の売却額が大きければ大きいほどトクしますね。(4040.41ドルで上限に達します。)

管理人

楽天VTI一択

ジュニアNISAについては、わが家では2020年から2023年の終了まで、楽天VTIを買っていく方針です。

払出制限が撤廃される以上、本家VTIを買い続けるメリットはありません。

一応、前述した米国株式売却手数料のことを考慮し、本家VTIを買い続けていくことも検討しました。しかし、将来的にドル建てで引き出されるお金が800万円となるのはわが家ではあまりにアンバランスに感じられます。

手間がかからないことの重要性

何より、私は「投資には必要以上に時間と手間をかけない」というのが大切だと、FPの勉強を進めるうちに思うようになりました。

こちらの記事も買いていますが、投資って本当にいろいろな手法でお金を増やすことが可能です。

果てしなく手間をかけて、“投資の達人”みたいになるのも一つの方法です。

でも、育児・仕事・家事と、ただでさえ多忙な子育て世代は、可能な限り手間をかけない方法を構築するのが大切だと思うようになりました。

本家VTIは手間がかかり続ける

本家VTIだと、定期的に証券会社のサイトを覗いて、配当金が貯まっていたら再投資する・・・という作業が、子どもたちが成人するまで(持ち続けるのであれば成人した後も)ずっと続きます。

管理人

さらに、成人したあと売却する場面では、代金が米ドルで払い戻されるため、それを円に両替することになります。

数十年後、私がこの作業をやれる立場であれば計画通りにきっちりやりますが、その時点で私が健在だとは限りません。

健在だとしても、いずれ成人した子どもたち2人に「米国ETFをドルで買う/売る方法」を教えたいかというと、マニアックすぎる気がします。

そういう意味で、楽天VTIは手間をかけず、VTIと同じだけの値上がりが狙える、理想的な商品というふうに感じられるのです。

管理人

しかし、前述のとおり、インデックス投資では毎年リバランスするのが鉄則です。夫婦2人の分のリバランスだけでも1~2時間かかって面倒なのに、子どもの分までやるのは憂鬱です。

また制度改正後も、「リバランスでの購入分には課税される」が原則となっています。制度改正によって、「2024年以降は、成人前に一括で売却すると、払出制限付制限口座での取引も非課税とできる」という例外的な取り扱いが設けられただけです。

つまり、ちゃんと覚えておいて成人前に全額売却して払い出す、という手続きをとらなければ、リバランスでの購入分には課税されてしまいます。

余計な手間がかからないことを最優先し、楽天VTI一本で良いと判断しました。

改正後ジュニアNISAの出口戦略

改正後のジュニアNISAですが、わが家では以下のような出口戦略を考えています。

- 保有銘柄を途中売却しなかった場合→成人後も持ち続ける

- 保有銘柄を途中売却した場合→ジュニアNISA終了前に全額解約し払い出しする

原則は①と考えています。

この場合、本家VTIで受け取った配当に対しては最終的にまとめて課税され、配当を再投資して得た利益にも課税されます。(これがジュニアNISAの原則の取り扱いです。)

惜しい気はしますが、途中売却した場合には本家VTIの売却手数料と、楽天VTIの信託財産留保額が差し引かれます。それと比較すると、配当への課税額は小さくなると思いますので、やむをえません。

例外は②です。

これは、楽天VTIが繰上償還されて保有銘柄を途中売却することになり、他の投資信託を購入した場合などを想定しています。この場合、非課税期間終了時点までに全額を中途解約し、払い出します。(これが制度改正に伴って生まれた裏ワザです。)

VTIと楽天VTIが末永く存続してくれることを祈るばかりです。

ジュニアNISA制度を理解した上で有効利用を!

ジュニアNISAにご興味を持たれた方は、お早目に申し込まれることをおすすめします。

わが家が2019年前半に申し込んだ際には2週間ほどで手続が完了しましたが、2019年末に制度改正が報道されて以降申込が殺到し、さらに時間がかかっているようです。

ジュニアNISAで何を買うべきか・・・について、わが家では楽天VTIという結論を出しましたが、米国株を対象とする投資には為替リスクなど特有のリスクがあります。どのお宅にもおすすめできるものではないというのはご理解いただけるかと思います。

また、こちらの記事でも紹介しているように、親名義でiDeCo(個人型確定拠出年金)とつみたてNISA(またはNISA)の枠を使い切っていない場合は、まずそちらを検討するのが先です。

ジュニアNISAもつみたてNISAもとてもお得な仕組みですので、それぞれのメリットを十分に利用できるようにしてくださいね。

※内容は正確を期しておりますが、間違いが含まれている場合もございます。ご利用のさいにはご自身で十分にお調べいただきますようお願いいたします。間違いがありましたらご指摘いただけますと幸いです。また、ジュニアNISAを含む投資は元本を下回る可能性があります。投資の前に十分に情報収集をし、余裕資金での買い付けをされるようおすすめいたします。

コメントを残す